VERGİ MEVZUATINDAKİ GELİŞMELER 2026-TEMMUZ 2 İndirmek için TIKLAYINIZ

VERGİ MEVZUATINDAKİ GELİŞMELER 2026/TEMMUZ-2

(03.07.2026-04.07.2026)

I- BAZI MALLARIN ÖZEL TÜKETİM VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILMIŞTIR

03 Temmuz 2026 tarihli ve mükerrer 33299 sayılı Resmî Gazete’de yayımlanan 11488 ve 11489 sayılı Cumhurbaşkanı Kararları ile bazı malların özel tüketim vergisi (ÖTV) oranlarında değişiklik yapılmıştır. Yapılan değişiklikler aşağıdaki gibidir:

A- 11488 Sayılı Cumhurbaşkanı Kararı ile Akaryakıt Satışında Uygulanan ÖTV’de Yapılan Değişiklikler:

11488 Sayılı Cumhurbaşkanı Kararı Eki Kararın 1. maddesi ile Özel Tüketim Vergisi Kanunu’na ekli (I) sayılı listenin (A) cetvelinde yer alan bazı malların özel tüketim vergisi tutarlarının yeniden tespiti hakkındaki 4/3/2026 tarihli ve 10995 sayılı Cumhurbaşkanı Kararının eki Kararın 1’inci maddesinde yer alan “%75’i kadar azalış” ibaresi, “31/7/2026 tarihine kadar %50’si, 1/8/2026 tarihinden 30/9/2026 tarihine kadar ise %25’i kadar azalış” şeklinde, “%75’i kadar artış” ibaresi ise “tamamı kadar artış” şeklinde değiştirilmiştir.

05.03.2026 tarihli ve 33187 sayılı Resmî Gazete’de yayımlanan 10995 sayılı Cumhurbaşkanı Kararı ile akaryakıttaki özel tüketim vergisi uygulamasına yeni bir ölçü getirilmiştir. Fransızca eşel mobil “échelle mobile” kelimesi ile ifade edilen yeni uygulamada akaryakıt fiyatlarındaki artışın bir kısmı özel tüketim vergisi tutarından karşılanacak, satış fiyatlarına yansıtılmayacaktır.

10995 sayılı Cumhurbaşkanı Kararının eki Kararın 1. maddesi gereğince;

“ 2/3/2026 tarihi itibarıyla bu Karar eki listedeki malların Enerji Piyasası Düzenleme Kurumu’nca ilan edilen akaryakıt bayi satış fiyatlarına esas alınan yurtiçi rafineri çıkış fiyatlarında, bu tarihten itibaren, uluslararası petrol fiyatları veya döviz kurlarına bağlı olarak meydana gelecek artış durumunda, söz konusu malların tabi olduğu özel tüketim vergisi tutarları, gerçekleşen artış tutarının %75’i kadar azalış yapılmak suretiyle; uluslararası petrol fiyatları veya döviz kurlarına bağlı olarak meydana gelecek azalış durumunda, söz konusu malların tabi olduğu özel tüketim vergisi tutarları, gerçekleşen azalış tutarının %75’i kadar artış yapılmak suretiyle 2/3/2026 tarihinde uygulanan özel tüketim vergisi tutarlarını geçmeyecek şekilde uygulanır.”

Yapılan değişiklik ile söz konusu 1. maddenin son hali aşağıdaki gibi olmuştur:

“ 2/3/2026 tarihi itibarıyla bu Karar eki listedeki malların Enerji Piyasası Düzenleme Kurumu’nca ilan edilen akaryakıt bayi satış fiyatlarına esas alınan yurtiçi rafineri çıkış fiyatlarında, bu tarihten itibaren, uluslararası petrol fiyatları veya döviz kurlarına bağlı olarak meydana gelecek artış durumunda, söz konusu malların tabi olduğu özel tüketim vergisi tutarları, gerçekleşen artış tutarının 31/7/2026 tarihine kadar %50’si, 1/8/2026 tarihinden 30/9/2026 tarihine kadar ise %25’i kadar azalış yapılmak suretiyle; uluslararası petrol fiyatları veya döviz kurlarına bağlı olarak meydana gelecek azalış durumunda, söz konusu malların tabi olduğu özel tüketim vergisi tutarları, gerçekleşen azalış tutarının tamamı kadar artış yapılmak suretiyle 2/3/2026 tarihinde uygulanan özel tüketim vergisi tutarlarını geçmeyecek şekilde uygulanır.”

Yapılan değişiklikle akaryakıt satışlarında ÖTV tutarını düşürme yönündeki yetki daraltılırken, artırma yönündeki yetki azalış tutarının tamamını kapsayacak şekilde genişletilmiştir.

10995 sayılı Cumhurbaşkanı Kararın eki Kararın 6’ncı maddesine aşağıdaki fıkra eklenmiştir.

“(2) Bu Karar 1/10/2026 tarihinde yürürlükten kalkar.”

Söz konusu 6. maddenin son hali aşağıdaki gibidir:

“Madde 6- (1) Bu karar yayımı tarihinde yürürlüğe girer.

(2) Bu Karar 1/10/2026 tarihinde yürürlükten kalkar.”

10995 sayılı Kararın eki düzenlemenin 6. maddesine eklenen hükümle, bu uygulamanın 1 Ekim 2026 tarihi itibarıyla yürürlükten kalkacağı net olarak belirtilmiştir.

Bu karar yayımı tarihinde yürürlüğe girmiştir.

B- 11489 Sayılı Cumhurbaşkanı Kararı ile Yapılan Değişiklikler:

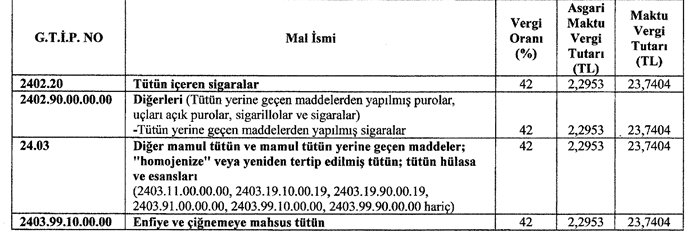

11489 Sayıl Cumhurbaşkanı Kararı Eki Kararın 1. maddesi ile Özel Tüketim Vergisi Kanunu’na ekli (III) sayılı listenin (B) cetvelinde yer alan ve aşağıdaki tabloda isimleri belirtilen malların özel tüketim vergisi oranları ile asgari maktu ve maktu vergi tutarları karşılarında gösterildiği şekilde yeniden belirlenmiştir.

Kararın 2. maddesi uyarınca, ÖTVK’nın 12’nci maddesinin (3) numaralı fıkrası hükmü, birinci madde kapsamında vergi oranı, asgari maktu ve maktu vergi tutarı yeniden belirlenen malların asgari maktu ve maktu vergi tutarları hakkında, 2026 yılı Temmuz-Aralık dönemi için uygulanmaz.

Bu karar yayımı tarihinde yürürlüğe girmiştir.

11489 sayılı Cumhurbaşkanı Kararı ile, Özel Tüketim Vergisi Kanunu'na ekli (III) sayılı listenin (B) cetvelinde yer alan sigara ve bazı tütün ürünlerine uygulanan nispi ÖTV oranı yüzde 45'ten yüzde 42'ye düşürülmüş; asgari maktu ÖTV tutarı ise 1,9750 liradan 2,2953 liraya, maktu ÖTV tutarı ise 17,2720 liradan 23,7404 liraya yükseltilmiştir.

Sigarada ÖTV hesaplanırken maktu ÖTV her durumda alınmaktadır. Ayrıca, hesaplanan nispi ÖTV tutarı ile asgari maktu ÖTV tutarı karşılaştırılmakta, bu iki tutardan hangisi yüksekse ÖTV hesabında o tutar dikkate alınmaktadır.

II- 1 SERİ NO’LU KURUMLAR VERGİSİ GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 26 SERİ NO’LU KURUMLAR VERGİSİ GENEL TEBLİĞİ YAYIMLANMIŞTIR

1 Seri No’lu Kurumlar Vergisi Genel Tebliğinde Değişiklik Yapan 26 Seri No’lu Kurumlar Vergisi Genel Tebliği, 04 Temmuz 2026 tarihli ve 33300 sayılı Resmî Gazete’de yayımlanmıştır. Yayımı tarihinde yürürlüğe giren Tebliğde yapılan açıklamalar aşağıdaki gibidir:

A- 1 Seri No’lu Kurumlar Vergisi Genel Tebliğinin 4.2.1. Bölümünde Değişiklik Yapılmıştır:

Tebliğin 1. maddesi ile, 3/4/2007 tarihli ve 26482 sayılı Resmî Gazete'de yayımlanan Kurumlar Vergisi Genel Tebliği (Seri No: 1)'nin “4.2.1. Vakıf üniversiteleri bünyesinde faaliyet gösteren sağlık kurumları başlıklı bölümü aşağıdaki şekilde değiştirilmiştir:

“2547 sayılı Yükseköğretim Kanunu’nun 56’ncı maddesinin birinci fıkrasının (b) bendinde, üniversitelerin ve yüksek teknoloji enstitülerinin genel bütçeye dahil kamu kurum ve kuruluşlarına tanınan mali muafiyetler, istisna ve diğer mali kolaylıklardan aynen yararlanacağı; ek 7’nci maddesinde de vakıflarca kurulan yüksek öğretim kurumlarının 56’nci maddede yer alan mali kolaylıklardan, muafiyet ve istisnalardan aynen istifade edecekleri hükümleri yer almakta olup, 2/4/2026 tarihli ve 7577 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 2’nci maddesiyle 2547 sayılı Yükseköğretim Kanununun ek 7’nci maddesine eklenen ve 1/1/2027 tarihinden itibaren yürürlüğe girecek olan parantez içi hükümle, vakıflarca kurulan yükseköğretim kurumlarının Kurumlar Vergisi Kanununun 4’üncü maddesinin birinci fıkrasının (b) bendi kapsamındaki muafiyet hükmünden yararlanamayacağı hükme bağlanmıştır.

Bu çerçevede, genel insan ve hayvan sağlığını korumak ve tedavi etmek amacıyla vakıf üniversiteleri bünyesinde faaliyet gösteren ve bedel karşılığında sağlık hizmeti veren ve iktisadi işletme niteliğinde olan hastane ve benzeri sağlık kurumlarının (hastane, sağlık uygulama ve araştırma merkezi, poliklinik, tip merkezi, diyaliz merkezi ve rehabilitasyon merkezi gibi) 1/1/2027 tarihi itibarıyla muafiyetleri ortadan kalkacağından, bu tarihten itibaren geçerli olmak üzere kurumlar vergisi mükellefiyet kayıtlarının tesis edilmesi gerekmektedir.”

1 Seri No’lu Kurumlar Vergisi Genel Tebliği’nin 4.2.1. bölümünde yapılan değişikliğin ana nedeni, vakıflarca kurulan yükseköğretim kurumlarının 2547 sayılı Yükseköğretim Kanununun ek 7’nci maddesine eklenen ve 01.01.2027 tarihinden itibaren Kurumlar Vergisi Kanunu’nun 4’üncü maddesinin birinci fıkrasının (b) bendi kapsamındaki muafiyet hükmünden yararlanamayacağına ilişkin hükümdür.

B- 1 Seri No’lu Kurumlar Vergisi Genel Tebliğinin 5.12.3.1. Bölümünde Değişiklik Yapılmıştır:

Tebliğin 2. maddesi ile 1 Seri No’lu Kurumlar Vergisi Genel Tebliği’nin 5.12.3.1. Yasal düzenleme başlıklı bölümünde yer alan on birinci ve on ikinci paragraflar yürürlükten kaldırılmış, aynı bölümün sonuna aşağıdaki paragraf eklenmiştir:

“Serbest Bölgeler Kanunu’nun geçici 3’üncü maddesinin ikinci fıkrasının (a) bendinde 7577 sayılı Kanunla yapılan değişiklikle, 1/1/2026 tarihinden itibaren elde edilen kazançlara uygulanmak üzere, serbest bölgelerde üretim faaliyetinde bulunan mükelleflerin bu bölgelerde imal ettikleri ürünlerin, yalnızca yurt dışına satışından elde edilen kazançları değil, aynı zamanda serbest bölge içine veya diğer serbest bölgelere yapılan satışından elde edilen kazançlar da gelir veya kurumlar vergisinden müstesna tutulacaktır.”

Serbest bölgelerde üretim yapan mükelleflere vergi istisnası genişletilmiştir. Buna göre, 1 Ocak 2026'dan itibaren elde edilecek kazançlar için, serbest bölgelerde üretilen ürünlerin yalnızca yurt dışına değil, serbest bölge içine ya da diğer serbest bölgelere yapılan satışlarından elde edilen kazançlar da kurumlar vergisinden muaf tutulacaktır.

C- 1 Seri No’lu Kurumlar Vergisi Genel Tebliğinin 5.12.3.7.1. Bölümünde Değişiklik Yapılmıştır:

Tebliğin 3. maddesi ile 1 Seri No’lu Kurumlar Vergisi Genel Tebliği’nin “5.12.3.7.1. Genel olarak” başlıklı bölümünün birinci, dördüncü ve beşinci paragraflarında yer alan “yurt dışına” ibareleri “yurt dışına, serbest bölge içine veya diğer serbest bölgelere” seklinde değiştirilmiş, aynı bölümün dördüncü paragrafında yer alan “sadece” ibaresi yürürlükten kaldırılmış, aynı bölümde yer alan “Örnek:” ibaresi “Örnek 1:” şeklinde değiştirilmiş ve aynı bölümün sonuna aşağıdaki örnek eklenmiştir.

“Örnek 2: Serbest bölgede imalat faaliyeti ile uğraşan (B) A.Ş., 2026 hesap döneminde imal ettiği ürünlerin yurt içine satışından 4.000.000 TL, serbest bölge içine yaptığı satışından 3.000.000 TL, diğer bir serbest bölgeye yaptığı satışından 500.000 TL ve yurt dışına satışından ise 6.000.000 TL kazanç elde etmiştir. (B) A.Ş.'nin imal ettiği ürünlerin serbest bölge içine yaptığı satışından elde ettiği 3.000.000 TL, diğer bir serbest bölgeye yaptığı satışından elde ettiği 500.000 TL ve yurt dışına satışından elde ettiği 6.000.000 TL istisna kapsamında değerlendirilecek, yurt içine satışından elde ettiği 4.000.000 TL ise istisna kapsamında olmayacaktır.”

Yapılan değişiklik sonrasında 5.12.3.7.1. bölümün son hali aşağıdaki gibidir:

“5.12.3.7. İmalat faaliyetlerine uygulanacak istisna

5.12.3.7.1. Genel olarak

Serbest bölgelerde imalat faaliyetinde bulunan mükelleflerin bölgelerde imal ettikleri ürünlerin yurt dışına, serbest bölge içine veya diğer serbest bölgelere satışından elde ettikleri kazançları, Türkiye'nin Avrupa Birliğine tam üyeliğinin gerçekleştiği tarihi içeren yıllık vergileme döneminin sonuna kadar kurumlar vergisinden istisnadır.

Bu istisnadan, bölgede yeni faaliyete geçen mükellefler ile faaliyet ruhsatlarında yer alan sürenin dolmasıyla normal vergileme rejimine tabi olacak mükellefler yararlanacaktır.

Ancak,

- Üretim dışı faaliyetlerden,

- Serbest bölge dışında üretilen malların satışından,

- Faaliyet ruhsatında belirtilen alan dışında üretilen malların satışından,

- Serbest bölgede veya serbest bölge dışında fason olarak imal ettirilen ürünlerin satışından, elde edilen kazançlar istisna kapsamında değerlendirilmeyecektir.

İstisna uygulamasında, imal edilen ürünlerin yurt dışına, serbest bölge içine veya diğer serbest bölgelere yapılan satışından elde edilen kazanç kısmı dikkate alınacaktır.

Serbest Bölgeler Kanununun geçici 3’üncü maddesinin ikinci fıkrası uyarınca, serbest bölgelerde faaliyet gösteren mükelleflerin imal ettikleri ürünlerin yurt dışına, serbest bölge içine veya diğer serbest bölgelere satışından elde ettikleri kazançların gelir veya kurumlar vergisinden istisna edilebilmesi için;

- Bölgelerde "imalat" faaliyetinde bulunmak üzere almış oldukları ruhsatın bir örneğini,

- Sanayi sicil belgesi ve kapasite raporunun bir örneğini,

- İmalat faaliyetinde kullanılacak araç parkını gösteren bir listeyi,

yeni mükellefiyet tesis ettirenler mükellefiyet tesisinde, durum değişikliklerinde ise (yeni bir alanda imalata başlayacak mükelleflerin bu durumu ruhsatlarına işlettirdikten sonra) değişikliği müteakiben verecekleri ilk geçici vergi beyannamesi ekinde, ilgili vergi dairesine vermeleri gerekmektedir.

Örnek 1: Serbest bölgede imalat faaliyeti ile uğraşan (A) A.Ş., 2025 hesap döneminde imal ettiği ürünlerin yurt içine satışından 1.000.000 TL, yurt dışına satışından ise 2.000.000 TL kazanç elde etmiştir. (A) A.Ş.'nin imal ettiği ürünlerin yurt dışına satışından elde ettiği 2.000.000 TL istisna kapsamında değerlendirilecek, yurt içine satışından elde ettiği 1.000.000 TL ise istisna kapsamında olmayacaktır.

Örnek 2: Serbest bölgede imalat faaliyeti ile uğraşan (B) A.Ş., 2026 hesap döneminde imal ettiği ürünlerin yurt içine satışından 4.000.000 TL, serbest bölge içine yaptığı satışından 3.000.000 TL, diğer bir serbest bölgeye yaptığı satışından 500.000 TL ve yurt dışına satışından ise 6.000.000 TL kazanç elde etmiştir. (B) A.Ş.'nin imal ettiği ürünlerin serbest bölge içine yaptığı satışından elde ettiği 3.000.000 TL, diğer bir serbest bölgeye yaptığı satışından elde ettiği 500.000 TL ve yurt dışına satışından elde ettiği 6.000.000 TL istisna kapsamında değerlendirilecek, yurt içine satışından elde ettiği 4.000.000 TL ise istisna kapsamında olmayacaktır.”

D- 1 Seri No’lu Kurumlar Vergisi Genel Tebliğinin 5.12.3.7.2. Bölümünde Değişiklik Yapılmıştır:

Tebliğin 4. maddesi ile 1 Seri No’lu Kurumlar Vergisi Genel Tebliği’nin “5.12.3.7.2. istisna kapsamındaki fason imalat” başlıklı bölümünde yer alan “yurt dışına” ibareleri “yurt dışına, serbest bölge içine veya diğer serbest bölgelere” şeklinde değiştirilmiştir.

Yapılan değişiklik sonrasında 5.12.3.7.2. bölümün son hali aşağıdaki gibidir:

“5.12.3.7.2 İstisna kapsamındaki fason imalat

İstisna uygulaması açısından, imalat faaliyetinin serbest bölgede yapılması gerekmekte olup imalatın belli safhalarında dışarıdan fason hizmet satın alınması istisna uygulamasına engel teşkil etmemektedir.

Ancak,

− Fason imalatın sadece, sanayi sicil belgesi veya faaliyet ruhsatında yazılı üretim kapsamında yaptırılması,

− Söz konusu istisna serbest bölgelerde yapılan imalata tanınmış olduğundan imalatın fason imalattan çok işletmenin kendi imalatından oluşması,

− İmalat faaliyetleriyle ilgili olarak istisnadan yararlanacak kazanç tutarının fiili kapasite kullanımı ile sınırlı olması,

− İş riskinin ve organizasyonunun üstlenilmesi,

− Ham madde ve yardımcı maddelerin temin edilmesi, gerekmektedir.

Serbest bölgede imalat faaliyetinde bulunan bir mükellefin emtia alım satımı ile de uğraşması durumunda, imalat faaliyetlerinden elde edilen kazançlar istisna kapsamında değerlendirilecek; faaliyet ruhsatının 6/2/2004 tarihinden önce alınmış olması hali saklı kalmak kaydıyla, ticari faaliyetlerden elde edilen kazançlar ise istisna kapsamında değerlendirilmeyecektir.

Örnek 1: 6/2/2004 tarihinden sonra imalat faaliyetinde bulunmak üzere ruhsat almış ve serbest bölgedeki şubesinde ayakkabı imalatıyla uğraşan bir kurumun aynı zamanda bölge dışında bulunan fabrikasında imal ettiği malları da serbest bölgedeki şubesi üzerinden ihraç etmesi durumunda; serbest bölgede imal edilen emtianın satışından elde edilen kazanç istisna kapsamında değerlendirilecek, serbest bölge dışında imal edilen emtianın satışı dolayısıyla şubede oluşan kazanç istisna kapsamında olmayacaktır.

Örnek 2: 6/2/2004 tarihinden sonra ruhsat alan ve serbest bölgede oyuncak imalatıyla uğraşan bir kurumun, aynı zamanda ham bez ithal edip yurt dışına, serbest bölge içine veya diğer serbest bölgelere satış yapması durumunda, oyuncak imalat faaliyetinden elde ettiği kazanç istisna kapsamında değerlendirilecek, ham bez ticaretinden sağladığı kazanç ise istisna kapsamında olmayacaktır.

Örnek 3: Serbest bölgede konfeksiyon imalatı ile uğraşan bir kurumun, imal ettiği gömleklere ilişkin bitim işi olarak tabir edilen düğme dikimi, ütüleme ve benzeri işleri fason olarak yaptırması halinde; fason olarak yaptırılan bu tür işlerin toplam işçilik maliyetindeki payı, işletmenin kendi imalatları dolayısıyla yüklendiği işçilik maliyetinden daha az oranda olacağından, imal edilen ürünün yurt dışına, serbest bölge içine veya diğer serbest bölgelere satışından elde edilen kazanç istisna kapsamında değerlendirilecektir.”

E- 1 Seri No’lu Kurumlar Vergisi Genel Tebliğinin 10.7. Bölümünde Değişiklik Yapılmıştır:

Tebliğin 5. maddesi ile 1 Seri No’lu Kurumlar Vergisi Genel Tebliği’nin “10.7. İstanbul Finans Merkezi Bölgesinde faaliyette bulunan kurumların elde ettikleri kazançlarda indirim” bölümü başlığıyla birlikte aşağıdaki şekilde değiştirilmiştir:

“10.7. Kurumların, yurt dışından satın alınan malları Türkiye’ye getirmeksizin yurt dışında satmalarından veya yurt dışında gerçekleşen mal alım satımlarına aracılık etmelerinden sağladıkları kazançlarda indirim

10.7.1. indirimden faydalanma şartları

7582 sayılı Kanunla Kurumlar Vergisi Kanunu’nun 10’uncu maddesinin birinci fıkrasının (i) bendinde yapılan düzenleme ile kurumların;

- Yurt dışından satın aldıkları malları Türkiye'ye getirmeksizin yurt dışında satmalarından veya

- Yurt dışında gerçekleşen mal alım satımlarına aracılık etmelerinden, elde ettikleri kazançların %95’inin kurum kazancından indirilebileceği:

- Ayrıca, 4737 sayılı Endüstri Bölgeleri Kanunu kapsamında kurulan endüstri bölgelerinden, yabancı yatırım yoğunluğuna göre Cumhurbaşkanı’nca uygun bulunanlarda faaliyet gösteren kurumlar ile 22/6/2022 tarihli ve 7412 sayılı İstanbul Finans Merkezi Kanunu hükümlerine göre katılımcı belgesi alarak İstanbul Finans Merkezi Bölgesinde faaliyette bulunan kurumlar bakımından bu oranın %100 olarak uygulanacağı,

hüküm altına alınmıştır.

Kurumların söz konusu indirimden yararlanabilmeleri için;

- Kazancın, yurt dışından satın alınan malların Türkiye'ye getirilmeksizin yurt dışında satılmasından veya yurt dışında gerçekleşen mal alım satımlarına aracılık edilmesinden elde edilmesi,

- Aracılık faaliyetine ilişkin malların satıcısı ve alıcısının Türkiye’de bulunmaması,

- Kazancın elde edildiği hesap dönemine ilişkin yıllık kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye'ye transfer edilmiş olması,

- İstanbul Finans Merkezi Bölgesinde faaliyette bulunan kurumların 7412 sayılı Kanun kapsamında katılımcı belgesine sahip olmaları,

- Endüstri belgelerinde faaliyette bulunan kurumlar ilişkin belgenin yabancı yatırım yoğunluğuna göre Cumhurbaşkanı’nca uygun bulunmuş endüstri bölgesi olması, gerekmektedir.

Buna göre, yurt dışından satın alınan malların Türkiye'ye getirilmeksizin yurt dışında satılmasından veya yurt dışında gerçekleşen mal alım satımlarına aracılık edilmesinden elde edilen kazançlara madde kapsamında indirim uygulanacak olup, Türkiye’ye getirilen malların satışından elde edilen kazançlar dolayısıyla bu indirimden yararlanılması mümkün değildir.

Yurt dışından satın alınan malların Türkiye'ye getirilmeksizin yurt dışında satılmasından veya yurt dışında gerçekleşen mal alım satımlarına aracılık edilmesinden sağlanan kazançların elde edildiği dönemde kurum kazancına dahil edilmesi zorunlu olup bu kazançların kurumlar vergisi beyannamesinin verilme süresinin sonuna kadar Türkiye'ye transfer edilmeyen kısmı için indirimden yararlanılmayacaktır. Türkiye’ye bu süre içinde transfer edilmeyen kazançlar, daha sonraki yıllarda Türkiye'ye transfer edilse dahi anılan indirimden faydalanamayacaktır.

Örnek 1: (B) A.Ş. Almanya mukimi bir şirketten satın aldığı ürünleri Türkiye'ye getirmeksizin Fransa mukimi başka bir şirkete satmış ve bu faaliyetinden 1.000.000 TL kazanç elde etmiştir. Söz konusu kazancın tamamının kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye'ye transfer edilmiş olması ve maddede öngörülen diğer şartların sağlanması kaydıyla elde edilen kazancın %95'i olan 950.000 TL kurumlar vergisi beyannamesi üzerinde indirim konusu yapılabilecektir. Diğer taraftan, Almanya'dan satın alan ürünlerin önce Türkiye'ye getirilmesi ve daha sonra Fransa'daki şirkete satılması halinde ise bu indirimden yararlanılması mümkün olmayacaktır.

Örnek 2: (C) AŞ. İtalya mukimi bir şirket ile Mısır mukimi bir şirket arasında gerçekleştirilen mal alım satımına aracılık etmiş ve bu faaliyet dolayısıyla 400.000 TL aracılık geliri elde etmiştir. Aracılık faaliyetine konu malların satıcısı ve alıcısının Türkiye'de bulunmaması ve diğer şartların da sağlanması kaydıyla, söz konusu kazancın %95’i olan 380.000 TL kurum kazancından indirilebilecektir. Ancak alıcı veya satıcı firmalardan herhangi birinin Türkiye’de bulunması halinde indirimden yararlanılması mümkün olmayacaktır.

Örnek 3: (C) AŞ. İstanbul Finans Merkezi Bölgesinde katılımcı belgesi alarak faaliyette bulunmaktadır. Şirket, Japonya mukimi bir firmadan satın aldığı ürünleri Türkiye'ye getirmeksizin Birleşik Arap Emirlikleri mukimi bir firmaya satması dolayısıyla 2.000.000 TL kazanç elde etmiştir. Söz konusu kazancın tamamının kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye'ye transfer edilmiş olması ve yıllık kurumlar vergisi beyannamesinde gösterilmek şartıyla, elde edilen kazancın tamamı kurum kazancından indirilebilecektir.

Örnek 4: (K) AŞ. Almanya mukimi bir firmadan satın aldığı malları Türkiye'ye getirerek gümrüklü antrepoda depolamış, söz konusu malları serbest dolaşıma sokmaksızın ve herhangi bir işleme tabi tutmaksızın Bulgaristan mukimi bir firmaya satmıştır. Bu faaliyet dolayısıyla 2.000.000 TL kazanç elde edilmiştir. Söz konusu kazancın tamamının kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye'ye transfer edilmiş olması ve yıllık kurumlar vergisi beyannamesinde gösterilmesi şartıyla, elde edilen kazancın %95'i kurum kazancından indirilebilecektir. Antrepoda bulunan söz konusu malların Türkiye'de bir alıcıya satılması veya serbest dolaşıma sokulması halinde ise bu kazanç indiriminden yararlanılamayacaktır.

Yurt dışında mukim kişi veya kurumlardan satın alınan karşılığı belirli bir ürün veya hizmet olan aktivasyon kodu, e-pin kodu, oyun kodu, dijital ürün kodu, lisans kodu, abonelik kodu ve benzeri mahiyetteki kart, şifre ve kodların; niteliğinin ve içeriğinin değiştirilmemesi şartıyla, Türkiye'de herhangi bir tasarrufa ve kullanıma konu edilmeksizin veya Türkiye'deki kişi ya da kurumlara satılmaksızın, satın alındığı şekliyle doğrudan doğruya yurt dışında mukim kişi veya kurumlara satılmasından ve söz konusu kart, şifre ve kodların yurt dışında alınıp satılmasına aracılık edilmesinden sağlanan kazançlara madde kapsamında indirim uygulanacaktır.

Bununla birlikte, belirli bir ürün veya hizmete erişim, kullanım veya yararlanma hakkını temsil etmeyen, bunları çıkaranlar nezdinde ileride yapılacak teslim veya hizmetlerin satın alınmasına yönelik bir satın alma gücü veya ödeme aracı niteliği taşıyan kart, şifre, kod, bakiye, cüzdan kodu, hediye kartı ve benzeri değerlerin alım satımından elde edilen kazançlara anılan indirimin uygulanması mümkün değildir.

Yurt dışında mukim kişi veya kurumlardan satın alınan telif hakki, marka, patent, faydalı model, endüstriyel tasarım, lisans, yayın hakkı ve benzeri gayrimaddi hakların; herhangi bir değişiklik yapılmaksızın ve satın alanın kendisi de dahil Türkiye'de mukim kişi veya kurumlarca kullanılmaksızın, iktisap edildiği şekliyle doğrudan doğruya yurt dışında mukim kişi veya kurumlara satılması ya da bu işlemlere aracılık edilmesinden elde edilen kazançlara da madde kapsamında indirim uygulanacaktır. Şu kadar ki indirimden yararlananların, alım satıma konu gayrimaddi hakka ilişkin olarak, söz konusu satışla birlikte herhangi bir şekilde kendilerinin tasarruf hak ve yetkisinin kalmaması gerekir.

10.7.2. Kurumların, yurt dışından satın alınan malları Türkiye’ye getirmeksizin yurt dışında satmalarından veya yurt dışında gerçekleşen mal alım satımlarına aracılık etmelerinden sağladıkları kazançların tespiti ve beyan

10.7.2.1. indirim tutarının tespiti

İndirim kapsamında kabul edilen faaliyetlerden elde edilen hasılattan bu faaliyetler nedeniyle yüklenilen gider ve maliyet unsurlarının düşülmesi sonucu bulunan kazancın;

- 4737 sayılı Kanun kapsamında uygun bulunan endüstri bölgelerinde ve İstanbul Finans Merkezi Bölgesinde faaliyet gösteren kurumlar bakımından %100’ü,

- Bu bölgeler dışındaki kurumlar bakımından ise %95’i,

kurumlar vergisi beyannamesinin “Kazancın Bulunması Halinde İndirilecek İstisna ve İndirimler” bölümünde gösterilmek suretiyle indirim konusu yapılabilecektir. Diğer indirim ve istisnalar ile geçmiş yıl zararları nedeniyle indirim konusu yapılamayan tutar izleyen dönemlere devredilemeyecektir. Faaliyet sonucunun zararlı olması halinde ise indirim söz konusu olmayacaktır.

10.7.2.2. Kazançların kayıtlarda izlenmesi

İstanbul Finans Merkezi Bölgesinde faaliyet gösteren mükelleflerin Vergi Usul Kanunu’nun genel hükümleri çerçevesinde defter tutmaları, belge ve kayıt düzenine uymaları zorunludur.

İndirime konu kazanç ile buna bağlı olarak kurumlar vergisi matrahının tespiti açısından, indirim kapsamında bulunan ve bulunmayan hasılat, maliyet ve gider unsurlarının ayrı ayrı izlenmesi ve indirim kapsamında olan faaliyetlere hasılat, maliyet ve gider unsurlarının diğer faaliyetlerle ilişkilendirilmemesi ve kayıtların da bu ayrımı sağlayacak şekilde tutulması gerekmektedir.

10.7.2.3. Esas faaliyet konusu dışındaki gelirler

Söz konusu indirimden yararlanan şirketlerin indirime konu faaliyetleri dışındaki diğer gelirleri (kasadaki nakitlerin değerlendirilmesi sonucu oluşan faiz gelirleri, dövizlerin değerlemesinden kaynaklanan kur farkları ve iktisadi kıymetlerin elden çıkarılmasından doğan gelirler gibi) ile olağan dışı gelirlerinin indirim kapsamında değerlendirilmesi mümkün değildir.”

F- 1 Seri No’lu Kurumlar Vergisi Genel Tebliğinin 5.12.3.7.2. Bölümünde Değişiklik Yapılmıştır:

Tebliğin 6. maddesiyle, 1 Seri No’lu Kurumlar Vergisi Genel Tebliği’nin “10.7.2.3. Esas faaliyet konusu dışındaki gelirler” alt başlıklı bölümünden sonra gelmek üzere aşağıdaki bölüm eklenmiştir:

“10.8. Nitelikli hizmet merkezi olarak faaliyette bulunan kurumların yurt dışından elde ettikleri kazançIarda indirim

7582 saylı Kanunla, Kurumlar Vergisi Kanunu’nun 10’uncu maddesinin birinci fıkrasına eklenen (j) bendi ile 5/6/2003 tarihli ve 4875 sayılı Doğrudan Yabancı Yatırımlar Kanunu kapsamında nitelikli hizmet merkezi olarak faaliyette bulunan kurumların,

- Münhasıran bu faaliyetleri kapsamında yurt dışından elde ettikleri kazançların %95’i

- Ayrıca 4737 sayılı Kanun kapsamında kurulan endüstri bölgelerinden, bölgenin yabancı yatırım yoğunluğuna göre Cumhurbaşkanı’nca uygun bulunanlarda faaliyet gösteren kurumlar ile 7412 sayılı İstanbul Finans Merkezi Kanunu hükümlerine göre katılımcı belgesi alarak İstanbul Finans Merkezi Bölgesinde nitelikli hizmet merkezi olarak faaliyette bulunan kurumlar bakımından bu oranın %100 olarak uygulanacağı,

hüküm altına alınmıştır.

Bu indirim, nitelikli hizmet merkezinin faaliyete geçtiği hesap dönemi dahil yirmi hesap dönemi boyunca uygulanacaktır.

10.8.1. İndirimden faydalanma şartları:

Kurumların söz konusu indirimden yararlanabilmeleri için;

- 4875 sayılı Doğrudan Yabancı Yatırımlar Kanunu kapsamına nitelikli hizmet merkezi olarak faaliyette bulunmaları,

- Kazancın münhasıran bu faaliyetler kapsamında yurt dışından elde edilmiş olması,

- Kazancın elde edildiği hesap dönemine ilişkin yıllık kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye'ye transfer edilmiş olması,

- İstanbul Finans Merkezi Bölgesinde faaliyette bulunan kurumların 7412 sayılı Kanun kapsamında katılımcı belgesine sahip olmaları,

- Endüstri bölgelerinde faaliyette bulunan kurumlar için bölgenin yabancı, yatırım yoğunluğuna göre Cumhurbaşkanı’nca uygun bulunmuş endüstri bölgesi olması,

gerekmektedir.

Nitelikli hizmet merkezi faaliyetleri dışında elde edilen kazançlar dolayısıyla bu indirimden yararlanılması mümkün değildir.

10.8.2. İndirim uygulama süresi

Bu indirim, nitelikli hizmet merkezinin faaliyete geçtiği hesap dönemi dahil yirmi hesap dönemi boyunca uygulanacaktır. Faaliyete geçilen hesap döneminin kıst dönem olması halinde, bu dönem bir hesap dönemi olarak dikkate alınacaktır. Yirmi hesap döneminin sona ermesinden sonra elde edilen kazançlar için indirim uygulanması mümkün değildir.

Örnek- (A) A.Ş. nitelikli hizmet merkezi olarak 15/10/2026 tarihinde faaliyete başlamıştır. Anılan şirket, 2026-2045 hesap dönemleri arasında münhasıran nitelikli hizmet merkezi faaliyetlerinden elde ettiği kazançlar için indirimden yararlanabilecektir.

10.8.3. Türkiye'ye transfer şartı

Nitelikli hizmet merkezi faaliyetleri kapsamında elde edilen kazançların, elde edildiği hesap dönemine ilişkin kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye’ye transfer edilmiş olması gerekmektedir. Söz konusu süre içerisinde Türkiye'ye transfer edilmeyen kazançlar dolayısıyla indirimden yararlanılması, mümkün değildir. Türkiye'ye belirtilen süre içerisinde transfer edilmeyen kazançlar, daha sonraki dönemlerde Türkiye'ye transfer edilse dahi bu indirim uygulamasından faydalanamayacaktır.

Örnek- (B) A.Ş., İstanbul Finans Merkezi Bölgesinde katılımcı belgesi alarak nitelikli hizmet merkezi faaliyetinde bulunmaktadır. Şirketin, münhasıran bu faaliyet kapsamında yurt dışından elde ettiği 10.000.000 TL kazancın tamamını kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye'ye transfer etmesi koşuluyla, kurum kazancından indirilebilecektir.

10.8.4. İndirim tutarının tespiti

İndirim kapsamında kabul edilen faaliyetlerden elde edilen hasılattan bu faaliyetler nedeniyle yüklenilen gider ve maliyet unsurlarının düşülmesi sonucu bulunan kazancın;

- 4737 sayılı Kanun kapsamında kurulan endüstri bölgelerinden Cumhurbaşkanı’nca uygun bulunanlardan ve İstanbul Finans Merkezi Bölgesinde faaliyet gösteren kurumlar bakımından %100'ü,

- Bu bölgeler dışında faaliyette bulunanlar bakımından ise %95'i

kurumlar vergisi beyannamesinin "Kazancın Bulunması Halinde İndirilecek İstisna ve İndirimler" bölümünde gösterilmek suretiyle indirim konusu yapılabilecektir. Diğer indirim ve istisnalar ile geçmiş yıl zararları nedeniyle indirim konusu yapılamayan tutar izleyen dönemlere devredilemeyecektir. Faaliyet sonucunun zararlı olması halinde ise indirim söz konusu olmayacaktır.

10.8.5. Kazançların kayıtlarda izlenmesi

İndirime konu kazanç ile buna bağlı olarak kurumlar vergisi matrahının tespiti açısından, indirim kapsamında bulunan ve bulunmayan hasılat, maliyet ve gider unsurlarının ayrı ayrı izlenerek indirim kapsamında olan faaliyetlere ilişkin hasılat, maliyet ve gider unsurlarının diğer faaliyetlerle ilişkilendirilmemesi ve kayıtların da bu ayrımı sağlayacak şekilde tutulması gerekmektedir.

10.8.6. Esas faaliyet konusu dışındaki gelirler

Söz konusu indirimden yararlanan şirketlerin indirime konu faaliyetleri dışındaki diğer gelirleri (kasadaki nakitlerin değerlendirilmesi sonucu oluşan faiz gelirleri, dövizlerin değerlemesinden kaynaklanan kur farkları ve iktisadi kıymetlerin elden çıkarılmasından doğan gelirler gibi) ile olağan dışı gelirlerinin indirim kapsamında değerlendirilmesi mümkün değildir."

G- 1 Seri No’lu Kurumlar Vergisi Genel Tebliğinin 32.1.2.1. Bölümünde Değişiklik Yapılmıştır:

Tebliğin 7/a. maddesiyle, 1 Seri No’lu Kurumlar Vergisi Genel Tebliği’nin “32.1.2.1. Yasal Düzenleme” alt başlıklı bölümünün birinci paragrafı aşağıdaki şekilde değiştirilmiş ve aynı bölümün sonuna aşağıdaki paragraf eklenmiştir:

“Kurumlar Vergisi Kanunu’nun 32’nci maddesinin yedinci, sekizinci ve dokuzuncu fıkraları aşağıdaki gibidir:

"(7) ihracat yapan kurumların münhasıran ihracattan elde ettikleri kazançIarına kurumlar vergisi oranı 5 puan indirimli uygulanır. Aracılı ihracat sözleşmesine dayanarak imalatçı veya tedarikçi kurumların, dış ticaret sermaye şirketleri veya sektörel dış ticaret şirketleri üzerinden gerçekleştirdikleri ihracat faaliyetlerinden elde ettikleri kazançlarına da bu indirim uygulanır.

(8) Kurumlar vergisi oranı, sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetlerinden elde ettikleri kazançIarı ile zirai üretim faaliyetiyle iştigal eden kurumların münhasıran bu üretim faaliyetlerinden elde ettikleri kazançlarına %12,5 olarak uygulanır. Bu fıkra kapsamında indirimli orandan faydalanılan kazançlar için yedinci fıkra kapsamında ayrıca indirim uygulanmaz.

(9) Yedinci ve sekizinci fıkralardaki indirimli oranlar, bu madde kapsamındaki diğer indirimler uygulandıktan sonraki kurumlar vergisi oranı üzerine uygulanır."

Öte yandan, 7582 sayılı Kanunun 8’inci maddesiyle 1/1/2027 tarihinden itibaren verilmesi gereken beyannamelerden başlamak üzere; kurumların 2027 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına, özel hesap dönemine tabi olan kurumların ise 2027 takvim yılında başlayan özel hesap dönemi ve izleyen vergilendirme dönemlerinde elde edilen kazançlarına uygulanmak üzere sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetlerinden elde ettikleri kazançları ile zirai üretim faaliyetiyle iştigal eden kurumların münhasıran bu üretim faaliyetlerinden elde ettikleri kazançlarına kurumlar vergisi oranı 12,5 puan indirimli %12,5 olarak uygulanacaktır. Bununla birlikte, söz konusu düzenleme 2027 yılı ve izleyen vergilendirme dönemlerinde elde edilen kazançlara uygulanmak üzere yürürlüğe girdiğinden, 2026 vergilendirme döneminde elde edilen ve sanayi sicil belgesini haiz olup fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetlerinden kaynaklanan kazançları bakımından, kurumlar vergisi oranının 1 puan indirimli uygulanmasına devam olunacaktır."

2027 yılına ilişkin olarak 7582 sayılı Kanun ile yapılan yasal düzenlemeyle üretim firmalarında vergi oranı %12,5 olarak belirlenmiştir. Üreticilere tanınan 1 puan indirimli eski uygulama 7582 sayılı Kanunun yayımı tarihi olan 21.05.2026 itibarıyla yürürlükten kalkmıştı. 21.05.2026-31.12.2026 tarihinde elde edilen kazançlar için de yasayla yürürlükten kaldırılan hükmün uygulamasının Tebliğ düzenlemesi ile devam ettirilmesi oldukça tartışmalı bir husustur.

H- 1 Seri No’lu Kurumlar Vergisi Genel Tebliğinin 32.1.2.2. Bölümünde Değişiklik Yapılmıştır:

Tebliğin 7/b maddesi ile "32.1.2.2. Kapsam ve yararlanacak olanlar'' başlıklı bölümünün birinci paragrafında yer alan "sanayi sicil belgesini haiz kurumların ise münhasıran" ibaresi "sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetlerinden elde ettikleri kazançları ile zirai üretim faaliyetiyle iştigal eden kurumların münhasıran bu" şeklinde ve ikinci paragrafında yer alan "1 puan" ibaresi "12,5 puan" şeklinde değiştirilmiştir.

Yapılan değişiklik sonrasında Tebliğin 32.1.2.2. bölümünün son hali aşağıdaki gibidir:

“İhracat yapan kurumların münhasıran ihracat faaliyetinden elde ettikleri kazançlarına, sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetlerinden elde ettikleri kazançları ile zirai üretim faaliyetiyle iştigal eden kurumların münhasıran bu üretim faaliyetinden elde ettikleri kazançlarına kurumlar vergisi indirimli şekilde uygulanabilecektir. Buna göre, kurumlar vergisi mükellefleri kurumlar vergisi oranını; ihracat faaliyetlerinden elde ettikleri kazançlarına 5 puan, üretim faaliyetlerinden elde ettikleri kazançlarına ise 12,5 puan indirimli şekilde uygulayabileceklerdir. Diğer taraftan, aracılı ihracat sözleşmesine dayanarak imalatçı veya tedarikçi kurumların, dış ticaret sermaye şirketleri veya sektörel dış ticaret şirketleri üzerinden gerçekleştirdikleri ihracat faaliyetlerinden elde ettikleri kazançları için de kurumlar vergisi oranı 5 puan indirimli şekilde uygulanacaktır. Dış ticaret sermaye şirketleri veya sektörel dış ticaret şirketlerinin belirlenmesinde, 8/12/2004 tarihli ve 25664 sayılı Resmî Gazete’de yayımlanan Dış Ticaret Sermaye Şirketi Statüsüne İlişkin Tebliğ (İhracat: 2004/12)’in esas alınması gerekmektedir.”

I- 1 Seri No’lu Kurumlar Vergisi Genel Tebliğinin 32.1.2.3. Bölümünde Değişiklik Yapılmıştır:

Tebliğin 7/c maddesi ile “32.1.2.3. Kurumlar vergisi oranının indirimli uygulanmasının şartları" başlıklı bölümünün ikinci paragrafına aşağıdaki cümle eklenmiş, üçüncü paragrafında yer alan "1 puan" ibaresi "12,5 puan" olarak değiştirilmiş ve aynı bölümün sonuna aşağıdaki paragraf eklenmiştir. "Diğer taraftan, imalatçı kurumlar tarafından münhasıran imalattan elde edilen kazançlar için 12,5 puan indirimden yararlanıIması durumunda bu kazançlar için ayrıca 5 puanlık indirimden yararlanılamayacaktır."

"Öte yandan, zirai üretim faaliyetiyle iştigal eden kurumların ise Tarım ve Orman Bakanlığı’ndan alınan çiftçi kayıt belgesi, gıda işletmesi kayıt belgesi ve işletme onay belgelerinden (üretici belgesi) herhangi birine sahip olması ve fiilen üretim faaliyetiyle iştigal etmesi şartlarını birlikte sağlamaları gerekmektedir."

Yapılan değişiklikten sonra 32.1.2.3. bölümün son hali aşağıdaki gibidir:

“32.1.2.3. Kurumlar vergisi oranının indirimli uygulanmasının şartları

- İhracat yapan kurumlar açısından, ihracattan elde ettikleri kazançla sınırlı olmak üzere, kurumlar vergisi oranının 5 puan indirimli uygulanabilmesi için ihracat faaliyetiyle iştigal edilmesi yeterli olacaktır.

- İmalatçı veya tedarikçi kurumlar tarafından dış ticaret sermaye şirketleri veya sektörel dış ticaret şirketleri üzerinden gerçekleştirilen ihracat faaliyetlerinde ise tanzim edilmiş bir aracılı ihracat sözleşmesinin varlığı şart olup, kazancın bu sözleşme kapsamındaki faaliyetlerden elde edilmiş olması gerekmektedir.

Diğer taraftan, imalatçı kurumlar tarafından münhasıran imalattan elde edilen kazançlar için 12,5 puan indirimden yararlanıIması durumunda bu kazançlar için aynca 5 puanlık indirimden yararlanılamayacaktır.

- Üretim faaliyetiyle iştigal eden kurumların, üretim faaliyetinden elde ettikleri kazançlarıyla sınırlı olmak üzere, kurumlar vergisi oranının 12,5 puan indirimli olarak uygulanabilmesi için ise bu kurumların;

Sanayi sicil belgesine sahip olma ve

Fiilen üretim faaliyetiyle iştigal etme şartlarını birlikte sağlamaları gerekmektedir.

Buna göre, sanayi sicil belgesini haiz olmakla birlikte fiilen üretim faaliyetiyle iştigal etmeyen veya fiilen üretim faaliyetiyle iştigal etmesine rağmen sanayi sicil belgesini haiz olmayan kurumlar bu Kanunun 32’nci maddesinin sekizinci fıkrası hükmünden yararlanamayacaklardır.

Öte yandan, zirai üretim faaliyetiyle iştigal eden kurumların ise Tarım ve Orman Bakanlığı’ndan alınan çiftçi kayıt belgesi, gıda işletmesi kayıt belgesi ve işletme onay belgelerinden (üretici belgesi) herhangi birine sahip olması ve fiilen üretim faaliyetiyle iştigal etmesi şartlarını birlikte sağlamaları gerekmektedir."

J- 1 Seri No’lu Kurumlar Vergisi Genel Tebliğinin 32.1.2.3. Bölümünde Değişiklik Yapılmıştır:

Tebliğin 7/ç maddesi ile ''32.1.2.4. İndirimin uygulanacağı dönem" başlıklı bölümünün sonuna aşağıdaki paragraflar eklenmiştir.

"Öte yandan, 7582 sayılı Kanunun 8’inci maddesiyle Kurumlar Vergisi Kanunu’nun 32’nci maddesinin sekizinci fıkrasında değişiklik yapılmıştır. Buna göre, 2027 hesap döneminden itibaren sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetlerinden elde ettikleri kazançları ile zirai üretim faaliyetiyle iştigal eden kurumların münhasıran bu üretim faaliyetlerinden elde ettikleri kazançlarına kurumlar vergisi oranının 12,5 puan indirimli şekilde %12,5 olarak uygulanmasına imkân tanınmıştır. Ayrıca, özel hesap dönemine tabi olan kurumların ise 2027 takvim yılıyla başlayan özel hesap dönemi ve izleyen vergilendirme dönemlerinde münhasıran üretim faaliyetlerinden elde ettikleri kazançlarına kurumlar vergisi oranı 12,5 puan indirimli uygulanacaktır.

Örneğin, zirai üretim faaliyetiyle iştigal eden ve halihazırda 01 Haziran-31 Mayıs özel hesap dönemini kullanan (B) A.Ş.'nin münhasıran zirai üretim faaliyetinden elde ettiği kazançlarına; 1/6/2027-31/5/2028 özel hesap dönemi için kurumlar vergisi oranı 12,5 puan indirimli %12,5 olarak uygulanacaktır."

K- 1 Seri No’lu Kurumlar Vergisi Genel Tebliğinin 32.1.2.5. Bölümünde Değişiklik Yapılmıştır:

Tebliğin 7/d maddesi ile 32.1.2.5. ihracat faaliyetlerinden elde edilen kazançlarda kurumlar vergisi oranının 5 puan indirimli uygulanması'' başlıklı bölümünde yer alan "Örnek 6" yürürlükten kaldırılmıştır.

L- 1 Seri No’lu Kurumlar Vergisi Genel Tebliğinin 32.1.2.6. Bölümünde Değişiklik Yapılmıştır:

Tebliğin 7/e maddesi ile 32.1.2.6. Üretim faaliyetlerinden elde edilen kazançlarda kurumlar vergisi oranının 1 puan indirimli uygulanması" başlıklı bölümü başlığıyla birlikte değiştirilmiştir.

Yapılan değişiklikle ilgili olarak söz konusu bölümde çok sayıda örneğe yer verilmiştir. Yapılan değişikliklerden sonra açıklamalardaki ana bölüm başlıkları aşağıdaki gibidir:

- 32.1.2.6. Üretim faaliyetlerinden elde edilen kazançlarda kurumlar vergisi oranının 12,5 puan indirimli olarak uygulanması

- 32.1.2.6.1. Üretim faaliyetlerinde fason imalat

Konu hakkındaki örnek ve açıklamalara 26 Sıra No’lu Kurumlar Vergisi Genel Tebliği’nden ulaşılabilir.

M- 1 Seri No’lu Kurumlar Vergisi Genel Tebliğinin 32.5.5. Bölümünde Değişiklik Yapılmıştır:

Tebliğin 8. maddesi ile "32.5.5. Yurt içi asgari kurumlar vergisi hesaplamasında kurum kazancından düşülen istisna ve indirimler" başlıklı bölümünün ikinci paragrafına aşağıdaki bentler eklenmiştir.

“ç) Kurumların, yurt dışından satın alınan mallan Türkiye'ye getirmeksizin yurt dışında satmalarından veya yurt dışında gerçekleşen alım satımına aracılık etmelerinden sağladıkları kazançlarda indirim (5520 sayılı Kanun madde 10/1-i),

d) Nitelikli hizmet merkezi olarak faaliyette bulunan kurumların yurt dışından elde ettikleri kazançlarda indirim (5520 sayılı Kanun madde 10/1-j),

e) İstanbul Finans Merkezi Bölgesinde gerçekleştirilen finansal hizmet ihracı kapsamındaki faaliyetlerden elde edilen kazançlarda indirim (7412 sayılı Kanun madde 6/1-a)"

N- 1 Seri No’lu Kurumlar Vergisi Genel Tebliğinin 32.5.6. Bölümünde Değişiklik Yapılmıştır:

Tebliğin "32.5.6. Yurt içi asgari kurumlar vergisi hesaplamasında kurum kazancından düşülmeyen istisna ve indirimler" başlıklı bölümünün beşinci paragrafında yer alan (ğ) bendi yürürlükten kaldırılmıştır.

III- 333 SERİ NO’LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANMIŞTIR

333 Seri No’lu Gelir Vergisi Genel Tebliği, 04 Temmuz 2026 tarihli ve 33300 sayılı Resmî Gazete’de yayımlanmıştır. Söz konusu Tebliğ, 21/5/2026 tarihli ve 7582 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 4’üncü maddesi ile Gelir Vergisi Kanunu’na eklenen mükerrer 20/D maddesine ilişkin usul ve esasları düzenlemektedir. Tebliğde GVK’nın “Yurt Dışından Elde Edilen Kazanç ve İratlar İçin Vergi İstisnası” başlıklı mükerrer 20/D maddesinin uygulamasına ilişkin ayrıntılı açıklamalar yapılmıştır.

Yayımı tarihinde yürürlüğe giren Tebliğde yapılan açıklamalar aşağıdaki gibidir:

A- İstisnadan Faydalanabilecekler, Faydalanma Şartları ve İstisna Uygulamasında Özellik Arz Eden Durumlar:

Tebliğin 3. maddesi gereğince;

(1) Türkiye’de yerleşmiş sayılmasından önceki son üç takvim yılında Türkiye’de ikametgahı ve vergi mükellefiyeti bulunmayan gerçek kişiler istisnadan yararlanabilecektir.

(2) İstisnadan yararlanabilmek için birinci fıkrada belirtilen kişilerin başvuru tarihi itibarıyla Türkiye’de yerleşmiş sayılmaları şarttır.

(3) İstisnadan 1/1/2026 tarihinden itibaren Türkiye’de yerleşmiş sayılan gerçek kişiler faydalanabilecektir.

(4) Bu kapsamda, istisnadan faydalanmak isteyen mükelleflerin yerleşmiş sayıldığı takvim yılının sonuna kadar, takvim yılının son iki ayında yerleşmiş sayılanların ise takip eden takvim yılının ikinci ayının sonuna kadar tarha yetkili vergi dairesine başvurarak istisna kapsamındaki kazanç ve iratlarına ilişkin olarak (EK-1)’de yer alan “Yurt Dışından Elde Edilen Kazanç ve İratlar İçin İstisna Belgesi”ni (İstisna Belgesi) almaları gerekmektedir. Vergi dairelerince, başvuruda bulunan mükelleflerin Türkiye’de yerleşmiş sayılmasından önceki son üç takvim yılında Türkiye’de ikametgahlarının ve vergi mükellefiyetlerinin bulunup bulunmadığı ile Türkiye’de yerleşmiş sayılıp sayılmadığı kontrol edilecek, şartların sağlandığının tespitini müteakip başvuru sahiplerine istisna belgesi verilecektir.

İstisnadan faydalanan gerçek kişilerin istisna kapsamına girmeden önce, Türkiye’de elde ettiği gayrimenkul sermaye iradı, menkul sermaye iradı veya değer artışı kazancı nedeniyle mükellefiyetinin bulunması bu istisnadan yararlanmasına engel teşkil etmeyecektir.

İstisna kazanç ve iratlara ilişkin gider ve maliyetler, vergiye tabi kazanç ve iratların tespitinde dikkate alınmayacaktır.

Bu istisna kapsamındaki kazanç ve iratlar nedeniyle yabancı memleketlerde ödenen vergiler Türkiye’de tarh edilen gelir vergisinden mahsup edilemeyecektir.

İstisnadan sadece gerçek kişiler yararlanabilecek olup kurumlar vergisi mükellefleri bu istisnadan yararlanamayacaktır.

B- Vergi Daireleri Tarafından Yapılacak İşlemler:

Tebliğin 4. maddesi gereğince, başvuruda bulunan mükelleflerin Türkiye’de yerleşmiş sayılmasından önceki son üç takvim yılında Türkiye’de ikametgahlarının ve vergi mükellefiyetlerinin bulunup bulunmadığı ile Türkiye’de yerleşmiş sayılıp sayılmadığı kontrol edilecek, ikametgahlarının ve vergi mükellefiyetlerinin bulunmadığının, Türkiye’de yerleşmiş sayıldığının ve süresinde başvuru yapıldığının tespitini müteakip başvuru sahiplerine istisna belgesi verilecektir.

C- İstisna Şartlarını Sağlamadığı Tespit Edilenler:

Tebliğin 5. maddesi gereğince, istisnaya ilişkin şartları taşımamasına rağmen istisnadan faydalandığı tespit edilen mükelleflerin söz konusu kazançlarına ilişkin olarak eksik tahakkuk etmiş olan vergi, tarha yetkili vergi dairesi tarafından vergi ziyaı cezası kesilmek suretiyle gecikme faiziyle birlikte tahsil olunur.

D- Diğer Hususlar:

Tebliğin 6. maddesi gereğince, Gelir Vergisi Kanunu’nun 3’üncü maddesinde yer alan ve genel kuralı belirleyen hükme göre, Türkiye’de yerleşmiş olanların Türkiye içinde ve dışında elde ettiği kazançların tamamı vergilendirilmektedir. Dolayısıyla Türkiye’de yerleşmiş sayılmayanlar ile bu Tebliğ kapsamında istisna belgesi aldığı halde sonradan Türkiye mukimi olmaktan çıkanların durumu bu genel hükme istinaden değerlendirilecek olup, bu kişilerin Türkiye dışında elde ettiği kazançları üzerinden Türkiye’de vergilendirilmesi söz konusu olmayacaktır.

IV- 334 SERİ NO’LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANMIŞTIR

334 Seri No’lu Gelir Vergisi Genel Tebliği, 04 Temmuz 2026 tarihli ve 33300 sayılı Resmî Gazete’de yayımlanmıştır. Söz konusu Tebliğ, 21/5/2026 tarihli ve 7582 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 5’inci maddesiyle Gelir Vergisi Kanunu’nun 23’üncü maddesinin birinci fıkrasına eklenen (20) numaralı bendin uygulamasına ilişkin usul ve esasları düzenlemektir.

Tebliğde “Nitelikli Hizmet Merkezlerinde İstihdam Edilen Nitelikli Hizmet Personelinin Ücretlerinde İstisna” uygulamasına ilişkin ayrıntılı açıklamalar yapılmıştır.

Yayımı tarihinde yürürlüğe giren Tebliğde yapılan açıklamalar aşağıdaki gibidir:

A- İstisnanın Kapsamı:

Tebliğin 3. maddesi gereğince;

GVK’nın 61’inci maddesinde ücret, işverene tabi belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlarla sağlanan ve para ile temsil edilebilen menfaatler olarak tanımlanmıştır. Ücretin ödenek, tazminat, kasa tazminatı, tahsisat, zam, avans, aidat, huzur hakkı, prim, ikramiye, gider karşılığı veya başka adlar altında ödenmiş olması veya bir ortaklık münasebeti niteliğinde olmamak şartı ile kazancın belli bir yüzdesi şeklinde tayin edilmiş bulunması ücretin mahiyetini değiştirmemektedir.

Dolayısıyla nitelikli hizmet merkezlerinde istihdam edilen nitelikli hizmet erbabına ödenen aylık ücret, mesai, prim, ikramiye, gider karşılığı ve sair adlarla yapılan tüm ödemeler ve sağlanan menfaatler de ücret kapsamında değerlendirilmektedir.

Bununla birlikte;

5/6/2003 tarihli ve 4875 sayılı Doğrudan Yabancı Yatırımlar Kanununun ek 1’inci maddesinde tanımlanan nitelikli hizmet merkezlerinde istihdam edilen nitelikli hizmet personelinin ücretlerinin brüt asgari ücretin üç katını aşmayan kısmı gelir vergisinden istisnadır.

9/1/2002 tarihli ve 4737 sayılı Endüstri Bölgeleri Kanunu kapsamında kurulan endüstri bölgelerinden bölgenin yabancı yatırım yoğunluğuna göre Cumhurbaşkanı’nca uygun bulunanlar ile katılımcı belgesi alarak İstanbul Finans Merkezinde faaliyet gösteren nitelikli hizmet merkezlerinde istihdam edilen nitelikli hizmet personelinin ücretlerinin brüt asgari ücretin beş katını aşmayan kısmı gelir vergisinden istisnadır.

Cumhurbaşkanı, istisna uygulanacak ücrete ilişkin olarak GVK’nın 23’üncü maddesinin birinci fıkrasının (20) numaralı bendinde yer alan üç ve beş katlarını birlikte veya ayrı ayrı bir kata kadar belirlemeye, iki katına kadar artırmaya yetkili kılınmıştır.

B- İstisnadan Yararlanma Şartları:

GVK’nın 23’üncü maddesinin birinci fıkrasının (20) numaralı bendinde yer alan istisnadan yararlanılabilmesi için çalışanların, 4875 sayılı Kanunun ek 1’inci maddesinde tanımlanan nitelikli hizmet merkezlerinde istihdam edilen nitelikli hizmet personeli olması gerekmektedir.

Çalışanların aldıkları ücretlerin brüt asgari ücretin üç katına kadar olan kısmı istisnaya konu edilebilecektir. Ücretlerin, brüt asgari ücretin üç katını aşan kısmı ise genel hükümlere göre vergilendirilecektir.

4737 sayılı Kanun kapsamında kurulan ve Cumhurbaşkanı’nca uygun bulunan endüstri bölgeleri ile katılımcı belgesi alarak İstanbul Finans Merkezinde faaliyet gösteren nitelikli hizmet merkezlerinde istihdam edilen nitelikli hizmet personelinin ücretlerinin, brüt asgari ücretin beş katına kadar olan kısmı istisnaya konu edilebilecektir. Söz konusu personelin ücretlerinin asgari ücretin beş katını aşan kısmı ise genel hükümlere göre vergilendirilecektir.

C- İstisnanın Uygulanması:

Nitelikli hizmet merkezlerinde çalışan nitelikli hizmet personelinin ücretlerinde istisna uygulaması brüt asgari ücretin üç katı ile sınırlı olacaktır.

4737 sayılı Kanun kapsamında kurulan endüstri bölgelerinden bölgenin yabancı yatırım yoğunluğuna göre Cumhurbaşkanı’nca uygun bulunanlar ile katılımcı belgesi alarak İstanbul Finans Merkezinde faaliyet gösteren nitelikli hizmet merkezlerinde istihdam edilen nitelikli hizmet personelinin ücretlerinin, brüt asgari ücretin beş katına kadar olan kısmı istisnaya konu edilebilecektir.

Nitelikli hizmet merkezlerinde çalışan nitelikli hizmet personelinin ücretlerinin, Gelir Vergisi Kanunu’nun 23’üncü maddesinin birinci fıkrasının (20) numaralı bendi kapsamında gelir vergisinden istisna edilen kısmına damga vergisi istisnası da uygulanacak olup bu ücretlerin istisna haddini aşan kısmı ise genel hükümler çerçevesinde gerek gelir gerekse damga vergisine tabi tutulacaktır.

V- 335 SERİ NO’LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANMIŞTIR

335 Seri No’lu Gelir Vergisi Genel Tebliği, 04 Temmuz 2026 tarihli ve 33300 sayılı Resmî Gazete’de yayımlanmıştır.

Yayımı tarihinde yürürlüğe giren Tebliğde yapılan açıklamalar aşağıdaki gibidir:

A- Teknogirişim Şirketi Niteliğini Haiz İşverenlerce Hizmet Erbabına Bedelsiz veya İndirimli Olarak Verilen ve Ücret Niteliğinde Kabul Edilen Pay Senetlerinin İstisna Sürelerinde Değişiklik Yapılmıştır:

Tebliğin 1. maddesi ile 7/9/2024 tarihli ve 32675 sayılı Resmî Gazete’de yayımlanan Gelir Vergisi Genel Tebliği (Seri No: 326)’nin 2’nci maddesi aşağıdaki şekilde değiştirilmiştir.

“MADDE 2- (1) 7524 sayılı Kanunun 2’nci maddesiyle 193 sayılı Kanunun mülga 17’nci maddesi başlığıyla birlikte yeniden düzenlenmiş olup maddenin 21/5/2026 tarihli ve 7582 sayılı Kanunla değişik hali aşağıdaki şekildedir:

“Hizmet erbabına pay senedi verilmek suretiyle sağlanan menfaatlerde ücret istisnası:

Madde 17- Sanayi ve Teknoloji Bakanlığı’nca belirlenen kriterlere göre teknogirişim şirketi niteliğini haiz işverenlerce hizmet erbabına bedelsiz veya indirimli olarak verilen ve ücret niteliğinde kabul edilen pay senetlerinin, verildiği tarihteki rayiç değerinin o yıldaki bir yıllık brüt ücret tutarının iki katını aşmayan kısmı gelir vergisinden istisnadır.

Şu kadar ki, hizmet erbabı tarafından bu şekilde iktisap edilen pay senetlerinin; iktisap tarihinden itibaren iki tam yıl içerisinde elden çıkarılması halinde istisna edilen verginin tamamı, üç ila dört yıl içerisinde elden çıkarılması halinde istisna edilen verginin %75'i, beş ila altı yıl içerisinde elden çıkarılması halinde istisna edilen verginin %25'i, vergi ziyaı cezası uygulanmaksızın gecikme faizi ile birlikte işverenden tahsil edilir.

Bu şekilde istisna nedeniyle zamanında alınmayan vergilere ilişkin zamanaşımı süresi, hizmet erbabına bedelsiz veya indirimli olarak verilen pay senetlerinin hizmet erbabı tarafından elden çıkarıldığı tarihi takip eden takvim yılı başından itibaren başlar.

Bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye Hazine ve Maliye Bakanlığı yetkilidir.”

(2) Söz konusu hüküm 2/8/2024 tarihinde, bu hükümde 7582 sayılı Kanunla yapılan değişiklikler ise 4/6/2026 tarihinde yürürlüğe girmiştir.”

Değişiklik öncesinde, hizmet erbabı tarafından belirtilen şekilde iktisap edilen pay senetlerinin; iktisap tarihinden itibaren 3 tam yıl içerisinde elden çıkarılması halinde istisna edilen verginin tamamı, 4 ila 6 yıl içerisinde elden çıkarılması halinde istisna edilen verginin %75'i, 7 ila 12 yıl içerisinde elden çıkarılması halinde istisna edilen verginin %25'i, vergi ziyaı cezası uygulanmaksızın gecikme faizi ile birlikte işverenden tahsil edilmekteydi.

Yukarıda belirtilen Tebliğ düzenlemesi yayımı tarihinden itibaren yürürlüğe girmiştir.

B- Teknogirişim Şirketlerinde İstisnanın Kapsamında Değişiklik ve İlave Yapılmıştır:

Tebliğin 2. maddesi ile 326 seri No’lu Tebliğin 3’üncü maddesinin dördüncü fıkrasında yer alan “tutarını” ibaresi “tutarının iki katını” şeklinde değiştirilmiş ve aynı maddenin altıncı fıkrasına aşağıdaki cümle eklenmiştir.

“İstisna uygulanacak tutar ise bu ücretin iki katını aşamayacaktır.”

Yapılan değişiklik sonrasında 326 sıra No’lu Gelir Vergisi Genel Tebliği’nin 3. maddesinin 4. ve 6. fıkraların son hali aşağıdaki gibidir:

“Madde 3- İstisnanın Kapsamı

…

(4) Sanayi ve Teknoloji Bakanlığı’nca belirlenen kriterlere göre teknogirişim şirketi niteliğini haiz işverenlerce hizmet erbabına bedelsiz veya indirimli olarak verilen ve ücret niteliğinde olduğu kabul edilen pay senetlerinin, verildiği tarihteki rayiç değerinin hizmet erbabının o yıldaki bir yıllık brüt ücret tutarının iki katını aşmayan kısmı gelir vergisinden istisnadır.

…

(6) Hizmet erbabının 193 sayılı Kanunun 17’nci maddesi kapsamında yararlanabileceği istisna tutarının tespitinde esas alınacak ücret, işveren tarafından çalışana hizmeti karşılığında ödenen aylık (maaş), prim, ikramiye, sosyal yardımlar ve zamlar gibi vergiye tabi sürekli nitelikteki ödemelerin brüt tutarının toplamıdır.

İstisna uygulanacak tutar ise bu ücretin iki katını aşamayacaktır.”

C- Teknogirişim Şirketlerinde İstisnadan Yararlanma Şartlarında Değişiklik Yapılmıştır:

326 sıra No’lu Tebliğin 4’üncü maddesinin ikinci fıkrasında yer alan “tutarını” ibaresi “tutarının iki katını” şeklinde, üçüncü fıkrasında yer alan “Üç” ibaresi “İki” şeklinde, “Dört ila altı” ibaresi “Üç ila dört” şeklinde ve “Yedi ila on iki” ibaresi “Beş ila altı” şeklinde değiştirilmiştir.

Yapılan değişiklik sonrasında 326 sıra No’lu Gelir Vergisi Genel Tebliği’nin 4. maddesinin 2. ve 3. fıkraların son hali aşağıdaki gibidir:

“Madde 4- İstisnadan Yararlanma Şartları:

…

(2) Pay senetleri verilmek suretiyle sağlanan menfaatin istisnaya konu edilecek kısmı, hizmet erbabının o yıldaki bir yıllık brüt ücret tutarının iki katını aşamayacaktır.

(3) Söz konusu istisnanın hizmet erbabına pay senetlerinin verildiği tarihin içinde bulunduğu dönemde uygulanması esas olup bu pay senetlerinin belirli bir süre elde tutulması şarttır.

Hizmet erbabı tarafından iktisap edilen pay senetlerinin iktisap tarihinden itibaren;

-İki tam yıl içerisinde elden çıkarılması halinde istisna edilen verginin tamamı,

-Üç ila dört yıl içerisinde elden çıkarılması halinde istisna edilen verginin %75’i,

-Beş ila altı yıl içerisinde elden çıkarılması halinde istisna edilen verginin %25’i,

vergi ziyaı cezası uygulanmaksızın gecikme faizi ile birlikte işverenden tahsil edilecektir…”

D- Teknogirişim Şirketlerinde İstisnanın Uygulanması Konusunda Değişiklik Yapılmıştır:

Tebliğin 4. maddesi ile 326 Sıra No’lu Tebliğin 5’inci maddesinin birinci, ikinci, beşinci, yedinci ve sekizinci fıkraları aşağıdaki şekilde değiştirilmiştir.

“Madde 5- İstisnanın Uygulanması

(1) Pay senedi verilmek suretiyle sağlanan menfaatlerde istisna tutarının hesabında, pay senedi verilen hizmet erbabının o yıldaki brüt ücret tutarının iki katı esas alınacaktır. Ancak, pay senedinin verildiği tarihte hizmet erbabının bir yıllık brüt ücret tutarının tam olarak tespit edilememesi halinde, pay senetlerinin verildiği tarihteki bir aylık brüt ücret tutarının 12 ile çarpılması sonucu bulunan tutar kendisine pay senedi verilen hizmet erbabının bir yıllık brüt ücreti olarak dikkate alınabilecektir. Söz konusu istisna, bu şekilde hesaplanan brüt ücretin iki katını aşmayan tutarla sınırlı olacaktır.

Örnek 1: Teknogirişim şirketi niteliğini haiz (A) A.Ş. ile hizmet erbabı (B) arasında yapılan sözleşme uyarınca 30/9/2026 tarihinde hizmet erbabı (B)’ye rayiç değeri 5.000.000 TL olan pay senetleri bedelsiz olarak verilmiştir. Hizmet erbabı (B)’nin 2026 yılına ilişkin bir yıllık brüt ücreti 2.600.000 TL olarak tespit edilmiştir.

Buna göre, bedelsiz olarak verilen pay senetlerinin verildiği tarihteki rayiç bedelinin hizmet erbabı (B)’nin bir yıllık brüt ücret tutarının iki katı olan (2.600.000x2=) 5.200.000 TL’nin altında kalması nedeniyle bu şekilde sağlanan menfaatin tamamı gelir vergisinden istisna edilecektir.

Örnek 2: Teknogirişim şirketi niteliğini haiz (C) A.Ş. ile hizmet erbabı (D) arasında yapılan sözleşme uyarınca 10/6/2026 tarihinde hizmet erbabı (D)’ye rayiç değeri 2.500.000 TL olan pay senetleri bedelsiz olarak verilmiştir. Hizmet erbabı (D)’nin 2026 yılına ilişkin bir yıllık brüt ücreti 1.200.000 TL olarak tespit edilmiştir.

Buna göre, bedelsiz olarak verilen pay senetlerinin verildiği tarihteki rayiç bedelinin hizmet erbabı (D)’nin bir yıllık brüt ücret tutarının iki katını aşması nedeniyle, bu şekilde sağlanan menfaatin (1.200.000x2=) 2.400.000 TL’lik kısmı gelir vergisinden istisna edilecektir. Bu tutarı aşan (2.500.000-2.400.000=) 100.000 TL’lik kısım ise brüte iblağ edilmek suretiyle gelir vergisine tabi tutulacaktır.

Örnek 3: Teknogirişim şirketi niteliğini haiz (E) A.Ş. ile hizmet erbabı (F) arasında yapılan sözleşmede, hizmet erbabı (F)’ye, şirketin %1’lik hissesini temsil eden pay senetlerinin rayiç değerinin %50’si oranında indirimli olarak satın alma hakkı tanınması kararlaştırılmıştır.

Bu sözleşme kapsamında, 29/9/2026 tarihinde hizmet erbabı (F)’ye rayiç değeri 5.000.000 TL olan pay senetleri 2.500.000 TL bedelle indirimli olarak verilmiştir. Hizmet erbabı (F)’nin 2026 yılına ilişkin bir yıllık brüt ücreti 1.500.000 TL olarak tespit edilmiştir.

Buna göre, hizmet erbabı (F)’ye indirimli pay senedi verilmek suretiyle sağlanan 2.500.000 TL’lik menfaatin, bir yıllık brüt ücret tutarının iki katını aşmaması nedeniyle, tamamı gelir vergisinden istisna edilecektir.

(2) Pay senedinin verildiği tarihte hizmet erbabının ilgili yıldaki brüt ücretinin tam olarak tespit edilememesi nedeniyle pay senedinin verildiği aydaki brüt ücret tutarının 12 ile çarpılması sonucu bulunan tutarın iki katı, yıl sonunda hizmet erbabının gerçekleşen yıllık brüt ücret tutarının iki katı ile karşılaştırılacaktır. Yıllık gerçekleşen brüt ücret tutarının iki katı, istisna kapsamında dikkate alınan yıllık brüt ücret tutarının iki katından fazla veya eksik olması halinde gerekli düzeltme işlemi yapılacaktır.

Örnek 4: Teknogirişim şirketi niteliğini haiz (G) A.Ş. ile hizmet erbabı (H) arasında yapılan sözleşmede, belirli bir süre işveren ile çalışılması ve belirlenen performans kriterlerinin sağlanması, ayrıca verilen pay senetlerinin altı yıldan önce elden çıkarılmaması kaydıyla şirket hisselerinden belirlenen miktarda pay senedi verilmesi kararlaştırılmıştır.

Bu sözleşme kapsamında, 26/2/2027 tarihinde hizmet erbabı (H)’ye rayiç değeri 3.200.000 TL olan pay senetleri bedelsiz olarak verilmiştir. Hizmet erbabı (H)’nin 2027 yılına ilişkin yıllık brüt ücreti bu tarihte tam olarak tespit edilemediğinden Şubat ayındaki brüt ücret tutarı 120.000 TL, 12 ile çarpılmak suretiyle yıllık brüt ücret tutarı (120.000x12=) 1.440.000 TL olarak, istisna uygulanabilecek tutar ise (1.440.000 x2=) 2.880.000 TL olarak belirlenmiştir.

Buna göre, hizmet erbabı (H)’ye sağlanan menfaatin 2.880.000 TL’lik kısmı gelir vergisinden istisna edilecek, bu tutarı aşan (3.200.000 - 2.880.000=) 320.000 TL’lik kısım ise brüte iblağ edilmek suretiyle gelir vergisine tabi tutulacaktır.

2027 yılı sonu itibarıyla hizmet erbabı (H)’nin gerçekleşen yıllık brüt ücretinin 1.800.000 TL, istisna uygulanabilecek tutarın ise 3.600.000 TL olduğu tespit edilmiş ve bedelsiz pay senedi verilmek suretiyle sağlanan 3.200.000 TL tutarındaki menfaatin tamamının istisna edilebileceği anlaşılmıştır.

Bu durumda, işveren tarafından Şubat 2027 dönemine ilişkin muhtasar ve prim hizmet beyannamesi düzeltilmek suretiyle yıllık brüt ücret tutarının ücret olarak vergilendirilen 320.000 TL’lik kısmı da istisnaya konu edilebilecektir.

Örnek 5: Teknogirişim şirketi niteliğini haiz (I) A.Ş. hizmet erbabı (İ)’ye 11/3/2027 tarihi itibarıyla 4.000.000 TL’lik pay senedini bedelsiz olarak vermiştir. 2027 yılına ilişkin brüt ücreti bu tarihte tam olarak tespit edilemeyen hizmet erbabı (İ)’ye Mart 2027 döneminde aylık (maaş), fazla mesai ve prim olmak üzere 210.000 TL ücret ödenmiştir. Buna göre istisnaya konu edilebilecek brüt ücret tutarı (210.000x12=) 2.520.000 TL olarak dikkate alınmış ve 2027 yılında istisna uygulanabilecek tutar 5.040.000 TL olarak belirlenmiştir. Buna göre, bedelsiz pay senedi verilmek suretiyle sağlanan 4.000.000 TL’lik menfaatin tamamı istisna edilmiştir.

2027 yılı sonu itibarıyla hizmet erbabı (İ)’nin gerçekleşen yıllık brüt ücretinin 1.950.000 TL, istisna uygulanabilecek tutarın ise 3.900.000 TL olduğu tespit edilmiş, (4.000.000 - 3.900.000=) 100.000 TL tutarında istisnadan fazladan faydalanıldığı anlaşılmıştır.

Bu durumda, işveren tarafından Mart 2027 dönemine ilişkin muhtasar ve prim hizmet beyannamesi düzeltilerek, fazladan faydalanılan 100.000 TL’lik istisna tutarı brüte iblağ edilmek suretiyle gelir vergisine tabi tutulacak ve hesaplanan vergi, vergi ziyaı cezası uygulanmaksızın gecikme faiziyle tahsil edilecektir.”

“(5) İstisna uygulaması nedeniyle alınmayan vergiler, bu Tebliğin dördüncü maddesinin üçüncü fıkrasında yer alan elde tutma süresine ilişkin şartların ihlali halinde vergi ziyaı cezası uygulanmaksızın gecikme faiziyle işverenden tahsil edilecektir. Bu durumda hizmet erbabı tarafından pay senetlerinin elden çıkarıldığı tarih esas alınarak istisnanın uygulandığı döneme ilişkin vergi dairesince vergi ziyaı cezası kesilmeksizin gerekli gelir vergisi tarhiyatı yapılacaktır. Ayrıca istisnanın uygulandığı döneme ait muhtasar ve prim hizmet beyannamesinin düzeltilmesi gerekmeyecektir. İşveren, çalışanın pay senetlerini elden çıkardığını vergi dairesine Ek-2’de yer alan dilekçe ile bildirmekle yükümlüdür.

Yapılan tarhiyat işlemleri hizmet erbabının, ilgili takvim yılında istisna uygulanan dönem ve takip eden dönemlerdeki ücret matrahını etkilemeyecektir.

Örnek 6: Teknogirişim şirketi niteliğini haiz (J) A.Ş., rayiç değeri 4.000.000 TL olan pay senetlerini, hizmet erbabı (K)’ye 31/3/2027 tarihinde bedelsiz olarak vermiştir. Hizmet erbabı (K)’nin 2027 yılına ilişkin toplam brüt ücreti 2.500.000 TL’dir.

Bu durumda, hizmet erbabı (K)’nin yıllık brüt ücret tutarının iki katı (2.500.000x2=5.000.000 TL), bedelsiz olarak verilen pay senetlerinin rayiç bedelinden fazla olduğu için bedelsiz pay senedi verilmek suretiyle sağlanan bu menfaatin tamamı gelir vergisinden istisna edilecektir.

Hizmet erbabı (K)’nin bedelsiz olarak iktisap etmiş olduğu ve istisnaya konu edilen 4.000.000 TL’lik pay senetlerini iktisap tarihinden itibaren; iki tam yıl içerisinde elden çıkarması halinde istisna edilen verginin tamamı, üç ila dört yıl içerisinde elden çıkarması halinde istisna edilen verginin %75’i, beş ila altı yıl içerisinde elden çıkarması halinde ise istisna edilen verginin %25’i, vergi ziyaı cezası uygulanmaksızın gecikme faizi ile birlikte işverenden tahsil edilecektir. Ancak, hizmet erbabı (K)’nin söz konusu pay senetlerini altı yıldan fazla süreyle elde tutması halinde ise istisnadan tam olarak yararlanılacaktır.

Örnek 7: Teknogirişim şirketi niteliğini haiz (L) A.Ş. tarafından 2026 yılındaki bir yıllık brüt ücreti 900.000 TL olan hizmet erbabı (M)’ye, rayiç değeri 2.000.000 TL olan pay senetleri 3/9/2026 tarihinde bedelsiz olarak verilmiştir. Pay senetlerinin rayiç bedelinin (900.000x2=) 1.800.000 TL’si gelir vergisinden istisna edilmiş, kalan 200.000 TL’lik kısım ise net ücret sayılarak brüte iblağ edilmek suretiyle vergilendirilmiştir.

Hizmet erbabı (M), (L) A.Ş.’den bedelsiz olarak iktisap ettiği pay senetlerini 5/10/2029 tarihinde elden çıkarmıştır.

Bu durumda, hizmet erbabı (M) bedelsiz olarak iktisap ettiği pay senetlerini iktisap tarihinden itibaren dördüncü yılın içinde elden çıkardığından, istisna uygulaması nedeniyle alınmayan vergilerin %75’i vergi ziyaı cezası uygulanmaksızın gecikme faiziyle birlikte (L) A.Ş’den tahsil edilecektir.

Örnek 8: Teknogirişim şirketi niteliğini haiz (N) A.Ş., rayiç değeri 2.000.000 TL olan pay senetlerini, hizmet erbabı (O)’ya 16/9/2026 tarihinde bedelsiz olarak vermiştir. Hizmet erbabı (O)’nun 2026 yılındaki bir yıllık brüt ücreti 1.080.000 TL’dir.

Hizmet erbabı (O) tarafından pay senetlerinin 4/11/2030 tarihinde (dört yıllık süre dolduktan sonra beşinci yılın içerisinde) elden çıkarılması durumunda; pay senetlerinin hizmet erbabı (O)’ya verildiği yıldaki 2.000.000 TL’lik rayiç bedeli üzerinden hesaplanan ve istisna uygulaması nedeniyle zamanında alınmayan gelir vergisinin %25’lik kısmı, vergi ziyaı cezası uygulanmaksızın gecikme faizi ile birlikte işveren (N) A.Ş.’den tahsil edilecektir.”

“(7) Hizmet erbabına, işverenin aktifinde yer alan aynı şirketler topluluğundaki şirketlerin pay senetleri bedelsiz veya indirimli olarak verilebileceği gibi bu pay senetlerinin aynı şirketler topluluğundaki diğer şirketler tarafından doğrudan hizmet erbabına verilmesi de mümkündür. Her hâlükârda bedelsiz veya indirimli olarak pay senedi verilmek suretiyle sağlanan menfaatler, işveren şirket tarafından hizmet erbabına ödenen ücret olarak kabul edilecektir.

Örnek 9: Teknogirişim şirketi niteliğini haiz (Ö) A.Ş., aynı şirketler topluluğunda yer alan (P) A.Ş.’ye ait 4.000.000 TL değerindeki pay senedini, bünyesinde çalışan hizmet erbabı (R)’ye 15/3/2027 tarihinde bedelsiz olarak vermiştir.

Hizmet erbabı (R)’nin 2027 yılındaki bir yıllık brüt ücreti 3.000.000 TL olup istisna uygulanabilecek tutar (3.000.000x2=) 6.000.000 TL’dir. Dolayısıyla, bedelsiz hisse verilmek suretiyle sağlanan 4.000.000 TL’lik menfaatin tamamı için istisnadan yararlanılabilecektir.

(8) Bedelsiz veya indirimli olarak iktisap edilen pay senetlerini elinde bulunduran çalışanın;

- İşten ayrılması halinde işten ayrıldıktan sonraki dönemde pay senetlerini elinde tuttuğu süreler ile

- Vefat etmesi halinde ise bu pay senetlerinin mirasçılar tarafından elde tutulduğu süreler,

bu Tebliğin 4’üncü maddesinin üçüncü fıkrasında yer alan elde tutma sürelerinin hesabında dikkate alınacaktır.

Örnek 10: Teknogirişim şirketi niteliğini haiz (S) A.Ş., rayiç değeri 1.850.000 TL olan pay senetlerini, hizmet erbabı (Ş)’ye 11/11/2026 tarihinde bedelsiz olarak vermiştir. Hizmet erbabı (Ş)’nin 2026 yılına ilişkin yıllık brüt ücreti 1.200.000 TL’dir. Hizmet erbabı (Ş), 29/8/2029 tarihinde işten ayrılmış olup istisnaya konu edilen pay senetlerini 19/12/2033 tarihinde elden çıkarmıştır.

Söz konusu pay senetleri hizmet erbabı (Ş) tarafından altı yıl elde tutulduktan sonra elden çıkarıldığından istisnadan tam olarak faydalanılabilecek ve gelir vergisi tarhiyatı yapılması söz konusu olmayacaktır.”

335 Seri No’lu Gelir Vergisi Genel Tebliği yayımı tarihinde yürürlüğe girmiştir.