VERGİ MEVZUATINDAKİ GELİŞMELER 2025-EYLÜL-1 İndirmek için TIKLAYINIZ

VERGİ MEVZUATINDAKİ GELİŞMELER 2025/EYLÜL-1

(04.09.2025)

I- 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 4)’NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) YAYIMLANMIŞTIR

A- 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 4)’nin 2’nci Maddesi Değiştirilmiştir:

04 Eylül 2025 tarihli ve 33007 sayılı Resmi Gazete’de yayımlanan 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 4)’nde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) ile 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 4)’nin 2’nci maddesinin birinci fıkrası aşağıdaki şekilde değiştirilmiş ve ikinci fıkrası yürürlükten kaldırılmıştır.

“(1) 5746 sayılı Kanunun 20/7/2025 tarihli ve 7555 sayılı Kanunla değişik 3’üncü maddesinin ikinci fıkrası ile 16/2/2016 tarihli ve 6676 sayılı Kanunla değişik 4’üncü maddesi aşağıdaki gibidir:

“MADDE 3 – …

(2) Gelir vergisi stopajı teşviki: Kamu personeli hariç olmak üzere teknoloji merkezi işletmelerinde, Ar-Ge merkezlerinde, kamu kurum ve kuruluşları ile kanunla kurulan veya teknoloji geliştirme projesi anlaşmaları kapsamında uluslararası kurumlardan ya da kamu kurum ve kuruluşlarından Ar-Ge projelerini desteklemek amacıyla fon veya kredi kullanan vakıflar tarafından veya uluslararası fonlarca desteklenen ya da TÜBİTAK tarafından yürütülen Ar-Ge ve yenilik projelerinde, teknogirişim sermaye desteklerinden yararlanan işletmelerde ve rekabet öncesi işbirliği projelerinde çalışan Ar-Ge ve destek personeli ile bu Kanun kapsamında yukarıda sayılan kurum ve kuruluşlar tarafından desteklenen tasarım projelerinde ve tasarım merkezlerinde çalışan tasarım ve destek personelinin; bu çalışmaları karşılığında elde ettikleri ücretlerinin brüt asgari ücretin kırk katını aşmayan kısmı üzerinden hesaplanan gelir vergisinden 193 sayılı Kanunun 23’üncü maddesinin birinci fıkrasının (18) numaralı bendinde düzenlenen asgari ücret istisnasına isabet eden vergi düşüldükten sonra kalan vergi tutarının; doktoralı olanlar ile desteklenecek program alanlarından birinde en az yüksek lisans derecesine sahip olanlar için yüzde doksan beşi, yüksek lisanslı olanlar ile desteklenecek program alanlarından birinde lisans derecesine sahip olanlar için yüzde doksanı ve diğerleri için yüzde sekseni, verilecek muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilir. Hak kazanılmış hafta tatili ve yıllık ücretli izin süreleri ile 17/3/1981 tarihli ve 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunda belirtilen tatil günlerine isabet eden ücretler de bu teşvik kapsamındadır. Haftalık kırk beş saatin üzerindeki ve ek çalışma sürelerine ilişkin ücretler bu teşvikten faydalanamaz. Ar-Ge veya tasarım merkezlerinde çalışan Ar-Ge veya tasarım personelinin bu merkezlerde yürüttüğü projelerle doğrudan ilgili olmak şartıyla, proje kapsamındaki faaliyetlerin bir kısmının Ar-Ge veya tasarım merkezi dışında yürütülmesinin zorunlu olduğu durumlarda, Ar-Ge veya tasarım merkezi yönetiminin onayının alınması ve Sanayi ve Teknoloji Bakanlığının bilgilendirilmesi kaydıyla, merkez dışındaki bu faaliyetlere ilişkin ücretlerin yüzde yüzünü aşmamak şartıyla Cumhurbaşkanınca ayrı ayrı veya birlikte belirlenecek kısmı ile Ar-Ge veya tasarım merkezlerinde çalışan Ar-Ge veya tasarım personelinin yüksek lisans yapanlar için bir buçuk yılı, doktora yapanlar için iki yılı geçmemek üzere merkez dışında geçirdiği sürelere ilişkin ücretlerin yüzde yüzünü aşmamak şartıyla Cumhurbaşkanınca ayrı ayrı veya birlikte belirlenecek kısmı gelir vergisi stopajı teşviki kapsamında değerlendirilir. Ayrıca Ar-Ge veya tasarım merkezlerinde doktora mezunu personelin üniversitelerde Ar-Ge ve yenilik alanında ders vermesi veya Ar-Ge ve tasarım personelinin teknoloji geliştirme bölgelerinde bulunan girişimcilere mentorluk yapması durumunda haftalık 8 saati aşmamak şartıyla, bu çalışmaları gelir vergisi stopajı teşviki kapsamında değerlendirilir. Buna ilave olarak gelir vergisi stopajı teşviki kapsamında Ar-Ge veya tasarım merkezlerinde çalışan personelin toplam sayısının veya teşvike konu edilen toplam çalışma sürelerinin yüzde yirmisini aşmamak kaydıyla bu fıkrada belirtilen durumlar haricinde bu merkezler dışında geçirilen süreler de gelir vergisi stopajı teşviki kapsamında değerlendirilir. Cumhurbaşkanı, yüzde yirmi olarak belirlenen bu oranı belirleyeceği bölgesel ve/veya sektörel alanlarda ya da meslek gruplarına göre yüzde yüze kadar artırmaya veya tekrar kanuni oranına kadar indirmeye yetkilidir.

…

MADDE 4 – (1) Bu Kanun kapsamındaki destek ve teşvik unsurlarından yararlananların bu Kanunda öngörülen şartları taşıdıklarına ilişkin tespitler en geç üç yıllık süreler itibarıyla yapılır.

(2) Bu Kanunun 3’üncü maddesinde belirtilen gelir vergisi stopajı ve sigorta primi işveren hissesine ilişkin teşviklerden yararlanacak olan destek personelinin tam zaman eşdeğeri sayısı, toplam tam zamanlı Ar-Ge veya tasarım personeli sayısının yüzde onunu geçemez.

(3) Asgari Ar-Ge veya tasarım personeli sayısının hesabında fiilen ve tam zamanlı olarak çalışan personelin üçer aylık dönemler itibarıyla ortalaması esas alınır.

(4) Bu Kanunda öngörülen şartların ihlali veya teşvik ve destek unsurlarının amacı dışında kullanılması halinde, zamanında tahakkuk ettirilmemiş vergiler yönünden vergi ziyaı doğmuş sayılır. Sağlanan vergi dışı destekler ise 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre ve gecikme zammı uygulanmak suretiyle tahsil edilir.

(5) Bu Kanun kapsamındaki indirim, istisna, destek ve teşviklerden yararlananlar; 193 sayılı Kanunun 89’uncu maddesinin birinci fıkrasının (13) numaralı bendi, 5520 sayılı Kanunun 10 uncu maddesinin birinci fıkrasının (ğ) bendi hükümleri ile 4691 sayılı Kanunun geçici 2’nci maddesi hükümlerinden ayrıca yararlanamazlar.

(6) Bu Kanunun 2 nci maddesinin birinci fıkrasının (c) bendinde yer alan elli tam zaman eşdeğer Ar-Ge personeli sayısını on beşe kadar indirmeye, kanuni seviyesine kadar artırmaya veya belirlenen sınırlar dâhilinde sektörler itibarıyla farklılaştırmaya, (k) bendinde belirtilen on tam zaman eşdeğer tasarım personeli sayısını yarısına kadar indirmeye, kanuni seviyesine kadar artırmaya veya belirlenen sınırlar dâhilinde sektörler itibarıyla farklılaştırmaya Cumhurbaşkanı yetkilidir.

(7) Bu Kanunun uygulamasına ve denetimine ilişkin usul ve esaslar, Maliye Bakanlığı ile Bilim, Sanayi ve Teknoloji Bakanlığı tarafından birlikte çıkarılacak yönetmelikle belirlenir.

(8) Bu Kanun kapsamında gerçekleştirilen Ar-Ge, yenilik ve tasarım faaliyetlerine ilişkin yerindelik ve uygunluk denetimleri, Sanayi ve Teknoloji Bakanlığı veya Bakanlıkça yetki verilen teknoloji geliştirme bölgeleri yönetici şirketleri tarafından gerçekleştirilir. Bu kapsamda yapılan denetimlerde nihai karar mercii Bakanlıktır.”

Son düzenleme ile kaldırılan Tebliğ’in 2. maddesinin 2. fıkrası Gelir Vergisi Kanunu’nun geçici 75’inci maddesi ile ilgilidir.

B- 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 4)’nin 3’üncü Maddesi Değiştirilmiştir:

Söz konusu Tebliğin 3’üncü maddesinin on altıncı fıkrası ile aynı maddede yer alan ÖRNEK 1 ve ÖRNEK 2 aşağıdaki şekilde değiştirilmiş ve aynı maddenin sonuna aşağıdaki Örnek 3 eklenmiştir.

“(16) Ar-Ge, tasarım ve destek personelinin Ar-Ge, yenilik veya tasarım faaliyeti kapsamında fazla mesai dahil çalıştığı süreye ilişkin ücretlerinin, brüt asgari ücretin kırk katını aşmayan kısmı üzerinden hesaplanan gelir vergisinden 193 sayılı Kanunun 23’üncü maddesinin birinci fıkrasının (18) numaralı bendinde düzenlenen asgari ücret istisnasına isabet eden vergi düşüldükten sonra kalan vergi tutarının, doktoralı olanlar ile desteklenecek program alanlarından birinde en az yüksek lisans derecesine sahip olanlar için yüzde doksan beşi, yüksek lisanslı olanlar ile desteklenecek program alanlarından birinde lisans derecesine sahip olanlar için yüzde doksanı ve diğerleri için yüzde sekseni, her bir personel bazında muhtasar ve prim hizmet beyannamesi üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilecektir.”

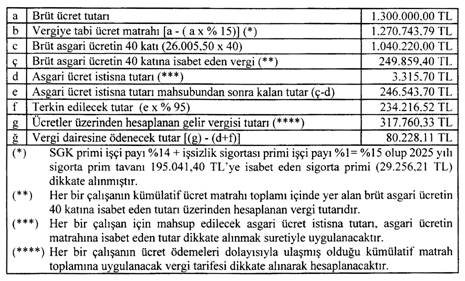

“Örnek 1: (A) Anonim Şirketinin Ar-Ge merkezinde tam zamanlı 70 Ar-Ge personeli ve 6 destek personeli çalışmakta olup Ar-Ge personelinin 9'u doktoralıdır. 2025 yılı Eylül ayında işe başlayan doktoralı personel Bay (B)'ye, Ar-Ge faaliyeti kapsamındaki çalışmasına ilişkin olarak haftada 45 saati geçmemek üzere 1.300.000 TL brüt ücret ödenmiştir.

(A) A.Ş.'nin, Ar-Ge kapsamında çalıştırılan doktoralı personel Bay (B)'ye yapacağı ücret ödemesine ilişkin teşvik uygulaması aşağıdaki gibi olacaktır.

Ar-Ge merkezinde çalışan Bay (B)'nin ücret geliri, ilgili aydaki brüt asgari ücretin 40 katından fazla olduğundan (A) A.Ş.’nin yararlanabileceği ve terkine konu edilecek teşvik tutarı, asgari ücretin brüt tutarının 40 katına isabet eden (249.859,40 TL) vergiden, asgari ücret istisnasına isabet eden gelir vergisinin mahsubu yapıldıktan sonra kalan 246.543,70 TL gelir vergisi tutarının %95'i olan 234.216,52 TL'si olacaktır. Söz konusu ücret üzerinden hesaplanan gelir vergisinden terkin edilecek tutar ile ilgili aydaki asgari ücret istisnası düşüldükten sonra kalan [317.760,33 TL - (3.315,70 TL + 234.216,52 TL)] 80.228,11 TL tutarındaki gelir vergisi ise vergi dairesine ödenecektir.

Söz konusu örnekte Bay (B), haftada 45 saatin üzerinde çalışarak aynı ücreti almış olsaydı, haftada 45 saatlik çalışmasına isabet eden tutar gelir vergisi stopajı teşviki kapsamında değerlendirilecek olup haftalık 45 saatin üzerindeki çalışmasına karşılık gelen ücret tutarı ise gelir vergisi stopajı teşviki kapsamında değerlendirilmeyecektir.

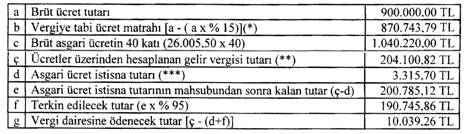

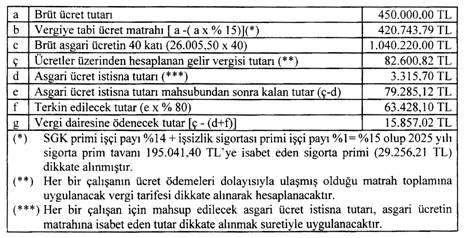

Örnek 2: 2025 yılında (C) Anonim Şirketi tarafından sanayi alanında yürütülen ve bir kamu kurumu tarafından desteklenen tasarım faaliyetinde tam zamanlı ve doktoralı 4 personel, 6 teknisyen ve 1 destek personeli görev yapmaktadır.

Tasarım faaliyeti kapsamındaki çalışmasına ilişkin olarak; doktoralı personelin her birine 900.000 TL, diğer personelin her birine ise 450.000 TL brüt ücret ödenmektedir.

(C) A.Ş.’nin bu kapsamda yapacağı ücret ödemeleri haftalık 45 saatlik çalışmalara ilişkin olup teşvik uygulaması aşağıdaki şekilde olacaktır.

a) 2025 yılının Eylül ayında işe giren doktoralı olan bir personele ait teşvik hesaplaması:

b) 2025 yılının Eylül ayında işe giren destek personeline ait teşvik hesaplaması:

Ar-Ge merkezinde çalışan söz konusu personelin ücret gelirleri ilgili aydaki brüt asgari ücretin 40 katından az olduğundan (C) A.Ş.’nin yararlanabileceği ve terkine konu edilecek teşvik, brüt asgari ücretin 40 katına isabet eden vergiye ilişkin hesaplama yapılmaksızın, söz konusu personele ödenen ücretler üzerinden kesilen gelir vergisinden asgari ücrete isabet eden gelir vergisinin mahsubu yapıldıktan sonra kalan tutara göre 5746 sayılı Kanunda belirtilen yasal oranlar dahilinde hesaplanacaktır.”

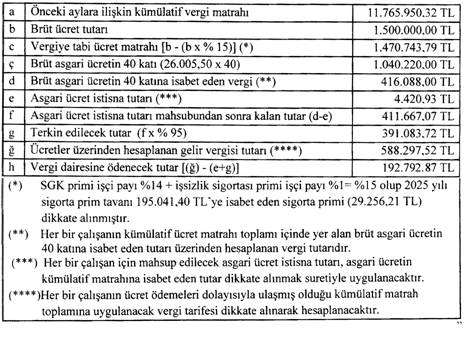

“Örnek 3: (Ç) Anonim Şirketinin Ar-Ge merkezinde tam zamanlı olarak çalışan doktoralı Bay (D)’ye Ar-Ge faaliyeti kapsamında haftalık 45 saati geçmeyen çalışmasına ilişkin olarak 2025 yılı Ocak ayından itibaren ayda 1.500.000 TL brüt ücret ödenmektedir.

(Ç) A.Ş.'nin Bay (D)’ye 2025 yılının Eylül ayında yapacağı ücret ödemesine ilişkin teşvik uygulaması aşağıdaki gibi olacaktır.

C- 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 4)’nin 8’inci Maddesi Değiştirilmiştir:

Söz konusu Tebliğin 8’inci maddesinin üçüncü fıkrası yürürlükten kaldırılmıştır. Yürürlükten kaldırılan fıkra Gelir Vergisi Kanunu’nun Geçici 75’inci maddesi ile ilgilidir.

D- 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 4)’nin 1 No’lu Ekinde Değişiklik Yapılmıştır:

Söz konusu Tebliğin 1 No’lu eki “Ar-Ge, Yenilik veya Tasarım Kapsamında Gelir Vergisi Stopajı Teşvikine İlişkin Bildirim”dir.

5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 4)’nde yapılan değişiklikler yayımı tarihi olan 04 Eylül 2025 tarihinde yürürlüğe girmiştir.

II- 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5)’DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 11) YAYIMLANMIŞTIR

A- 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 5)’in 2’nci Maddesinde Değişiklik Yapılmıştır:

30/9/2016 tarihli ve 29843 sayılı Resmî Gazete’de yayımlanan 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 5)’in 2’nci maddesinin birinci fıkrasında yer alan “16/2/2016 tarihli ve 6676 sayılı Kanunla değişik 3’üncü ve 4’üncü maddelerinin” ibaresi “16/2/2016 tarihli ve 6676 sayılı, 20/7/2025 tarihli ve 7555 sayılı Kanunlarla değişik 3’üncü maddesinin ve 6676 sayılı Kanunla değişik 4’üncü maddesinin” şeklinde ve “(4) Damga vergisi istisnası: Bu Kanun kapsamındaki her türlü Ar-Ge ve yenilik faaliyetleri ile tasarım faaliyetlerine ilişkin olarak düzenlenen kağıtlardan damga vergisi alınmaz.” ibaresi “(4) Damga vergisi istisnası: Bu Kanun kapsamındaki her türlü Ar-Ge ve yenilik faaliyetleri ile tasarım faaliyetlerine ilişkin olarak düzenlenen kağıtlardan damga vergisi alınmaz. Şu kadar ki ücretler bakımından istisna uygulanacak tutar brüt asgari ücretin kırk katını aşamaz.” şeklinde değiştirilmiştir.

B- 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 5)’in 3’üncü Maddesinde Değişiklik Yapılmıştır:

Söz konusu Tebliğin 3’üncü maddesinin dördüncü fıkrası aşağıdaki şekilde değiştirilmiştir.

“(4) 5746 sayılı Kanun kapsamında Ar-Ge ve yenilik veya tasarım faaliyetlerinde istihdam edilen personele münhasıran bu görevleri ile ilgili olarak yapılan ücret ödemeleri nedeniyle düzenlenen kağıtların, brüt asgari ücretin kırk katını aşmayan kısmına damga vergisi istisnası uygulanacak, aşan kısmı ise genel hükümler çerçevesinde damga vergisine tabi tutulacaktır. 5746 sayılı Kanun kapsamına giren sigortalılar için düzenlenecek aylık prim ve hizmet belgelerinden damga vergisi alınmayacaktır.”

5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 5)’de yapılan değişiklikler yayımı tarihi olan 04 Eylül 2025 tarihinde yürürlüğe girmiştir.

III- 331 SERİ NO’LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANMIŞTIR

04 Eylül 2025 tarihli ve sayılı Resmi Gazete’de yayımlanan 331 Seri No’lu Gelir Vergisi Genel Tebliği ile 26/6/2001 tarihli ve 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanununun geçici 2’nci maddesinin üçüncü fıkrası ile 3/7/2014 tarihli ve 6550 sayılı Araştırma Altyapılarının Desteklenmesine Dair Kanunun geçici 1’inci maddesinde 20/7/2025 tarihli ve 7555 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanun ile Bazı Kanunlarda ve 635 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun ile yapılan değişikliklerin açıklanmasına ilişkin usul ve esasları düzenlenmiştir.

331 Seri No’lu Gelir Vergisi Genel Tebliği’nin ikinci bölümünde, “4691 Sayılı Teknoloji Geliştirme Bölgeleri Kanunu Kapsamında Gelir Vergisi Stopaj Teşviki ve Damga Vergisi İstisnası” konusunda çok sayıda örneğe yer verilerek ayrıntılı açıklamalar yapılmıştır.

331 Seri No’lu Gelir Vergisi Genel Tebliği’nin üçüncü bölümünde, “6550 Sayılı Araştırma Altyapılarının Desteklenmesine Dair Kanun Kapsamında Gelir ve Damga Vergisi İstisnası” konusunda çok sayıda örneğe yer verilerek ayrıntılı açıklamalar yapılmıştır.

331 Seri No’lu Gelir Vergisi Genel Tebliği’nin ekinde “Teknoloji Geliştirme Bölgeleri Kanunu Kapsamında Gelir Vergisi Stopajı Teşvikine İlişkin Bildirim” ve “Araştırma Altyapılarının Desteklenmesine Dair Kanun Kapsamında Gelir Vergisi Stopajı Teşvikine İlişkin Bildirim” yer almaktadır.

331 Seri No’lu Gelir Vergisi Genel Tebliği yayımı tarihi olan 04 Eylül 2025 tarihinde yürürlüğe girmiştir.

IV- KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 55 SERİ NO’LU TEBLİĞ YAYIMLANMIŞTIR

04 Eylül 2025 tarihli ve sayılı Resmi Gazete’de yayımlanan 55 Seri No’lu Katma Değer Vergisi Tebliği ile Katma Değer Vergisi Uygulama Genel Tebliğ’nde Bazı Değişiklikler Yapılmıştır.

A- Katma Değer Vergisi Genel Uygulama Tebliğinin (II/B-3.1.2.) Bölümüne İlave Yapılmıştır:

Katma Değer Vergisi Genel Uygulama Tebliğinin (II/B-3.1.2.) bölümünün üçüncü paragrafının sonuna aşağıdaki cümle eklenmiştir:

“Onaylanan bu liste Genel Müdürlükçe Gelir İdaresi Başkanlığı’na elektronik ortamda gönderilir.”

Söz konusu II/B-3.1.2. bölüm “Türk Petrol Kanunu Hükümlerine Göre Petrol Arama Faaliyetlerini Yürütenlere Yapılan Teslim ve Hizmetlere İlişkin İstisna Uygulaması”na ilişkindir. (II/B-3.1.2.) bölümünün üçüncü paragrafının son hali değişiklik sonrasında aşağıdaki gibi olmuştur:

“İstisna kapsamında münhasıran petrol arama faaliyetlerinde kullanılmak üzere sarf malzemesi niteliğinde olan malzemeler ile hizmet alımında bulunan ilgili kişi ve kuruluşlarca, bu mal ve hizmetlere ilişkin fatura bilgilerini içeren bir liste hazırlanır ve faturanın düzenlendiği ayı takip eden ayın 10’uncu gününe kadar Petrol İşleri Genel Müdürlüğüne verilir. Petrol İşleri Genel Müdürlüğü’nce bu liste yedi gün içinde incelenerek onaylanır. Onaylanan bu liste Genel Müdürlükçe Gelir İdaresi Başkanlığı’na elektronik ortamda gönderilir.”

B- Katma Değer Vergisi Genel Uygulama Tebliğinin (II/B-7.1) Bölümüne İlave Yapılmıştır:

Katma Değer Vergisi Genel Uygulama Tebliğinin (II/B-7.1.) bölümünün sonuna aşağıdaki paragraf eklenmiştir:

“Milli Savunma Bakanlığı veya Savunma Sanayii Başkanlığı tarafından savunma sanayii projesi olarak onaylanarak ihracına izin verilen uçak, helikopter, gemi, denizaltı, tank, panzer, zırhlı personel taşıyıcı, roket, füze gibi araçların imalatını yapan yüklenici firmalara bu imalata ilişkin yapılacak mal teslimi ve hizmet ifaları da 3065 sayılı Kanunun 13/f maddesi kapsamında KDV’den istisna olacaktır.”

Söz konusu II/B-7.1. bölüm, “Ulusal Güvenlik Amaçlı Teslim ve Hizmetlere İlişkin İstisna Kapsamı”na ilişkindir.

C- Katma Değer Vergisi Genel Uygulama Tebliğinin (II/B-17.4.2.) Bölümüne İlave Yapılmıştır:

Söz konusu Tebliğe (II/B-17.4.2.) bölümünden sonra gelmek üzere aşağıdaki bölüm eklenmiş ve diğer bölüm buna göre teselsül ettirilmiştir:

“18. Milli Savunma ve İç Güvenlik İhtiyaçlarında Kullanılmak Üzere Taşıt Teslimi

7555 sayılı Kanunun 6’ncı maddesiyle 3065 sayılı Kanunun 13’üncü maddesinin birinci fıkrasına eklenen (o) bendine göre, 4760 sayılı ÖTV Kanununa ekli (II) sayılı listenin 87.03 G.T.İ.P. numarasında yer alan “- Yük taşımasında kullanılıp azami ağırlığı 3,5 tonu aşmayan ve yolcu taşıma kapasitesi (Yolcu taşıma kapasitesi sürücü dahil toplam yolcu sayısının 70 kilogramla çarpılması suretiyle hesaplanır. Bu hesaplamada koltuk olmasa dahi, koltuk montajı için bulunan sabit tertibatlar da koltuk olarak dikkate alınır) istiap haddinin (bir aracın güvenle taşıyabileceği sürücü ve yolcu dahil toplam yük ağırlığı) %50’sinin altında olan motorlu araçlardan (bütün tekerlekleri motordan güç alan veya alabilenler, binek otomobilleri, steyşın vagonlar, yarış arabaları, arazi taşıtları hariç)” satırındaki motorlu taşıtlar ile 87.04 ve 87.11 G.T.İ.P. numaralarında yer alan taşıtların, münhasıran milli savunma ve iç güvenlik ihtiyaçlarında kullanılmak üzere Millî Savunma Bakanlığı, İçişleri Bakanlığı, Savunma Sanayii Başkanlığı ve Millî İstihbarat Teşkilatı Başkanlığı’na teslimi KDV’den istisnadır.

Bu istisna uygulamasına ilişkin usul ve esaslar aşağıda belirlenmiştir.

18.1. Kapsam

Bu istisna;

- Millî Savunma Bakanlığı,

- İçişleri Bakanlığı,

- Savunma Sanayii Başkanlığı,

- Milli İstihbarat Teşkilatı Başkanlığı’nın,

motorlu taşıt alımlarında uygulanır.

Bu kapsamda, 4760 sayılı Kanuna ekli (II) sayılı listenin;

- 87.03 G.T.İ.P. numarasında yer alan “Yük taşımasında kullanılıp azami ağırlığı 3,5 tonu aşmayan ve yolcu taşıma kapasitesi (Yolcu taşıma kapasitesi sürücü dahil toplam yolcu sayısının 70 kilogramla çarpılması suretiyle hesaplanır. Bu hesaplamada koltuk olmasa dahi, koltuk montajı için bulunan sabit tertibatlar da koltuk olarak dikkate alınır) istiap haddinin (bir aracın güvenle taşıyabileceği sürücü ve yolcu dahil toplam yük ağırlığı) %50’sinin altında olan motorlu araçlardan (bütün tekerlekleri motordan güç alan veya alabilenler, binek otomobilleri, steyşın vagonlar, yarış arabaları, arazi taşıtları hariç)” satırındaki motorlu taşıtların,

- 87.04 G.T.İ.P. numarasında yer alan taşıtların,

- 87.11 G.T.İ.P. numarasında yer alan taşıtların,

tesliminde KDV hesaplanmaz.

Ayrıca, söz konusu taşıtların yukarıda sayılan kuruluşlar tarafından ithali de KDV’den istisnadır.

Yukarıda sayılan kuruluşlara, münhasıran milli savunma ve iç güvenlik ihtiyaçlarına ilişkin olmak kaydıyla sadece maddede belirlenen taşıtların teslimlerinde istisna uygulanabilecek, bu kuruluşların diğer taşıt alımları ise bu kapsamda değerlendirilmeyecektir.

18.2. İstisnanın Uygulanması

3065 sayılı Kanunun (13/o) maddesinde yer alan düzenleme tam istisna mahiyetindedir. Maddede sayılan kuruluşlar, istisna kapsamında temin edeceği taşıtlara ilişkin liste ile birlikte bulundukları yer Defterdarlığına başvurur. Bu başvuru Defterdarlık tarafından değerlendirilerek taşıt alımlarında istisna uygulanacağına ilişkin belge (EK:34) ilgili kuruluşa verilir ve taşıt listesi onaylanır. Bu belge ve eki liste gümrük idarelerine veya yurt içindeki satıcılara ibraz edilir. Söz konusu belge, satıcılar tarafından 213 sayılı Kanunun muhafaza ve ibraz hükümlerine uygun olarak saklanır.

İstisna kapsamında yapılan taşıt teslimi ile ilgili olarak düzenlenen faturada KDV gösterilmez. Ayrıca, faturada istisna belgesinin tarih ve numarasına atıf yapılarak “3065 sayılı KDV Kanununun (13/o) maddesi hükmü gereğince KDV hesaplanmamıştır.” ibaresine yer verilir.

18.3. İstisnanın Beyanı

Bu istisna kapsamında yapılan taşıt teslimi, teslimin yapıldığı vergilendirme dönemine ait KDV beyannamesinin “İstisnalar-Diğer İade Hakkı Doğuran İşlemler” kulakçığının, “Tam İstisna Kapsamına Giren İşlemler” tablosunda, 344 kod numaralı “Milli Savunma ve İç Güvenlik İhtiyaçlarında Kullanılmak Üzere Taşıt Teslimi” satırı aracılığıyla beyan edilir.

Bu satırın “Teslim ve Hizmet Tutarı” sütununa istisnaya konu teslimin KDV hariç tutarı, “Yüklenilen KDV” sütununa bu teslime ilişkin alış ve giderlere ait belgelerde gösterilen toplam KDV tutarı yazılır. İade talep etmek istemeyen mükellefler, “Yüklenilen KDV” sütununa “0” yazmalıdır.

18.4. İade

Yukarıda sayılan kuruluşlara bu bölüm kapsamında yapılan taşıt teslimlerinden kaynaklanan iade taleplerinde aşağıdaki belgeler aranmaktadır:

- Standart iade talep dilekçesi

- İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi

- İade hakkı doğuran işleme ait yüklenilen KDV listesi

- İadesi talep edilen KDV hesaplama tablosu

- Satış faturaları listesi

- İstisna belgesinin örneği ile istisna kapsamında alınacak taşıt listesinin örneği

18.4.1. Mahsuben İade

Mükelleflerin bu işlemlerden kaynaklanan mahsuben iade talepleri yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir.

18.4.2. Nakden İade

Mükelleflerin bu işlemlerden kaynaklanan ve 50.000 TL’yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin 50.000 TL’yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür.

18.5. Müteselsil Sorumluluk

Bu istisna kapsamında işlem yapılabilmesi için, istisna belgesinin teslimi yapacak olan satıcı mükellefe ibraz edilmesi şarttır. Satıcının bu belge olmadan istisna uygulaması halinde, istisna nedeniyle ziyaa uğratılan vergi, ceza, zam ve faizlerden teslimi yapan satıcı mükellef ile birlikte kendisine teslim yapılan ilgili kuruluş da müteselsilen sorumludur.

Kendisine istisna belgesi ibraz edilen satıcı mükellefçe, başka bir şart aramaksızın istisna kapsamında işlem yapılır. Daha sonra işlemin, istisna için ilgili düzenlemelerde belirtilen şartları baştan taşımadığı ya da şartların daha sonra ihlal edildiğinin tespiti halinde, ziyaa uğratılan vergi ile buna bağlı ceza, faiz ve zamlar, kendisine istisna kapsamında teslim yapılan kuruluştan aranır.”

D- Katma Değer Vergisi Genel Uygulama Tebliğinin (II/E-7/A) Bölümünde Değişiklik ve İlaveler Yapılmıştır:

Söz konusu Tebliğin;

a) (II/E-7/A.) bölümünün dördüncü paragrafından sonra gelmek üzere aşağıdaki paragraf eklenmiştir.

“Diğer taraftan, 1/5/2025 tarihli ve 32887 sayılı Resmî Gazete’de yayımlanan 30/4/2025 tarihli ve 9770 sayılı Cumhurbaşkanı Kararıyla, söz konusu maddenin 31/12/2028 tarihine kadar uygulanmasına karar verilmiştir.”

b) (II/E-7/A.1.) bölümünün birinci ve üçüncü paragraflarında yer alan “31/12/2025” ibareleri “31/12/2028” şeklinde değiştirilmiştir.

c) (II/E-7/A.2.) bölümünün yedinci paragrafında yer alan “31/12/2025” ibaresi “31/12/2028” şeklinde değiştirilmiştir.

Tebliğin II/E-7/A bölümü “İmalat Sanayii ile Turizme Yönelik Yatırım Teşvik Belgesi Kapsamındaki İnşaat İşleri” ile ilgilidir.

E- Katma Değer Vergisi Genel Uygulama Tebliğinin (II/F-4.15.) Bölümünde İlave ve Değişiklikler Yapılmıştır:

Aynı Tebliğin (II/F-4.15.) bölümünün başlığı ile birinci ve üçüncü paragrafları aşağıdaki şekilde değiştirilmiş, aynı bölümün sonuna aşağıdaki paragraf eklenmiştir.

“4.15. Hazinenin Taşınmaz Teslimi ve Kiralamaları, İrtifak Hakkı Tesisi, Kullanma İzni ve Ön İzin Verilmesi İşlemleri, Kentsel Dönüşüm Başkanlığı ile Toplu Konut İdaresi (TOKİ) Başkanlığının Arsa ve Arazi Teslimleri, Belediye ve İl Özel İdarelerinin Taşınmaz Satışları ile Vakıflar Genel Müdürlüğünün Yönettiği ve Temsil Ettiği Mazbut Vakıfların Mülkiyetinde Bulunan Taşınmazların Satışları”

“Hazinece yapılan taşınmaz teslimi ve kiralamaları, irtifak hakkı tesisi, kullanma izni ve ön izin verilmesi işlemleri, Kentsel Dönüşüm Başkanlığı ile TOKİ Başkanlığı’nca yapılan arsa ve arazi teslimleri ile Vakıflar Genel Müdürlüğü’nün yönettiği ve temsil ettiği mazbut vakıfların mülkiyetinde bulunan taşınmazların satışı suretiyle gerçekleşen devir ve teslimler KDV’den müstesnadır.”

“Kentsel Dönüşüm Başkanlığı ile TOKİ’ye tanınan istisna ise bu kurumların yapacağı arsa ve arazi teslimleri ile sınırlıdır. Kentsel Dönüşüm Başkanlığı ile TOKİ tarafından arazi ve arsa dışında yapılacak taşınmaz teslimleri (konut, bina, işyeri, sosyal tesis vb.) ve hizmetlere genel hükümler çerçevesinde KDV uygulanır.”

“Vakıflar Genel Müdürlüğü’nün yönettiği ve temsil ettiği mazbut vakıfların mülkiyetinde bulunan taşınmazların satışı KDV’den istisnadır. Genel Müdürlüğün mülkiyetindeki taşınmazlar ile Genel Müdürlük tarafından yönetilmeyen veya temsil edilmeyen vakıfların mülkiyetinde bulunan taşınmazların satışı ise istisna kapsamında değildir.”

F- Katma Değer Vergisi Genel Uygulama Tebliğinin (III/A-2.) Bölümünde İlave ve Değişiklikler Yapılmıştır:

Tebliğin III/A-2. bölümü “İthalatta Matrah” ile ilgilidir.

Tebliğin (III/A-2.) bölümünün birinci paragrafına üçüncü alt çizgiden sonra gelmek üzere “- 4760 sayılı Kanunun 16’ncı maddesinin (4) numaralı fıkrası uyarınca teminat karşılığı ithal edilen malın teminatının hesaplanmasına esas özel tüketim vergisi tutarı,” satırı ile aynı bölümün sonuna 4 paragraf ve bir örnek eklenmiştir. Yapılan değişiklikler sonrasında, ilgili maddenin son hali aşağıdaki gibidir. Değişiklikler koyu karakterle gösterilmiştir.

“2. İthalatta Matrah

3065 sayılı Kanunun 21’inci maddesine göre, ithalatta KDV matrahına;

- İthal edilen malın gümrük vergisi tarhına esas olan kıymeti, gümrük vergisinin kıymet esasına göre alınmaması veya malın gümrük vergisinden muaf veya müstesna olması halinde sigorta ve navlun bedelleri dahil (CIF) değeri, bunun belli olmadığı hallerde malın gümrükçe tespit edilecek değeri,

- İthalat sırasında ödenen her türlü vergi, resim, harç ve paylar,

- Gümrük beyannamesinin tescil tarihine kadar yapılan diğer giderler ve ödemelerden vergilendirilmeyenler ile mal bedeli üzerinden hesaplanan fiyat farkı, kur farkı gibi ödemeler,

- 4760 sayılı Kanunun 16’ncı maddesinin (4) numaralı fıkrası uyarınca teminat karşılığı ithal edilen malın teminatının hesaplanmasına esas özel tüketim vergisi tutarı

dahil olacaktır.

4458 sayılı Gümrük Kanunu’nun 24’üncü maddesine göre ithal eşyasının gümrük kıymeti, eşyanın satış bedeli olup, Türkiye’ye ihraç amacıyla yapılan satışta satış bedeli, 27 ve 28’inci maddelere göre gerekli düzeltmelerin de yapıldığı, fiilen ödenen veya ödenecek fiyattır. 24’üncü maddeye göre belirlenemeyen gümrük kıymeti ise sırayla 25 ve 26’ncı madde hükümlerine göre tespit edilir.

İthal edilen eşyanın gümrük vergisine esas olan kıymeti yukarıda belirtildiği şekilde bulunur ve beyan edilir. Madde metninde yer alan, "... gümrük vergisinin kıymet esasına göre alınmaması veya malın gümrük vergisinden muaf olması halinde..." ibaresi ancak beyannamenin verilmediği veya verilemediği hallere münhasırdır. Bu durumda, ithal edilen malın gümrük vergisine esas olan kıymeti yani verginin matrahı, sigorta ve navlun bedelleri dahil (CIF) değeridir. Bu değeri tespit etmek için gerekli belgeler bulunmadığı takdirde, malın gümrük idaresince resen tayin ve tespit olunan değeri, verginin matrahı olur.

İthalat KDV matrahı tespit edilirken, yukarıda açıklandığı şekilde belirlenen gümrük kıymetine, ithalat sırasında ödenen her türlü vergi, resim, harç ve paylar dahil edilir. Bunlar, gümrük vergisi ve belediye payı, rıhtım resmi, damga resmi ve benzeri ithalat işlemi nedeniyle ortaya çıkan yükümlülüklerdir.

Ayrıca, gümrük beyannamesinin tescil tarihine kadar yapılan diğer giderler ve munzam sigorta ücreti, destekleme ve fiyat istikrar fonu ve konut fonuna katılma payları gibi ödemeler ile mal bedeli üzerinden hesaplanan ve yine gümrük beyannamesinin tescil tarihine kadar oluşan fiyat farkı ve kur farkı gibi ödemeler KDV’nin matrahına dahildir.

Bu kapsamda, örneğin, ithal edilen eşyanın gümrük antreposuna konulduğu tarihten gümrük beyannamesinin tescil tarihine kadar geçen süre için ödenen ardiye ücreti üzerinden KDV Kanununun (17/4-o) maddesine göre KDV hesaplanmadığından vergilendirilmeyen bu tutar, ithalatta KDV matrahına dahil edilir. Malın, ithalat işlemi gerçekleştikten sonra da gümrük antreposunda kalmaya devam etmesi durumunda gümrük beyannamesinin tescil tarihine kadar verilen hizmet için ayrı bir fatura düzenlenebileceği gibi antrepodan çekiş sırasında işlem için tek bir fatura da düzenlenebilir. Bu durumda gümrük beyannamesinin tescil tarihine kadar verilen ardiye hizmet bedeline isabet eden450 tutar, fatura üzerinde ayrıca gösterilir ya da “İşlem bedelinin … TL’si gümrük beyannamesinin tescil tarihine kadar verilen hizmet bedeline aittir.” şeklinde bir açıklama yapılır.

“7555 sayılı Kanunun 8’inci maddesi ile 3065 sayılı KDV Kanununun 21’inci maddesinde yapılan düzenleme çerçevesinde, 4760 sayılı ÖTV Kanunu’nun 16’ncı maddesinin (4) numaralı fıkrası uyarınca teminat karşılığı ithal edilen malın teminatının hesaplanmasına esas özel tüketim vergisi tutarı, ithalatta KDV matrahına dahil edilmiştir.

4760 sayılı ÖTV Kanunu’nun 16’ncı maddesinin (4) numaralı fıkrasında, (I) sayılı listedeki malların ithalinde, ödenecek ÖTV’ye karşılık olmak üzere türü, tutarı ve çözümüne ilişkin usul ve esasları Hazine ve Maliye Bakanlığı’nca belirlenmek suretiyle teminat alınacağı hüküm altına alınmıştır.

Bu kapsamda, 4760 sayılı Kanunun 16’ncı maddesinin (4) numaralı fıkrası uyarınca teminat karşılığı ithal edilen (I) sayılı listedeki malın teminatının hesaplanmasına esas ÖTV tutarı ithalatta KDV matrahına dahil edilecek olup, bu tutar dahil malın ithalat bedeli üzerinden KDV hesaplanacaktır. İthalat sırasında ödenen ve gümrük makbuzu üzerinde gösterilen KDV’nin, mükellefler tarafından indirim konusu yapılması mümkün bulunmaktadır.

Diğer taraftan, 4760 sayılı Kanuna ekli (I) sayılı listedeki malların yukarıdaki şekilde ithal edildikten sonra ithalatçıları tarafından yurt içinde tesliminde, ÖTV tutarı dahil toplam işlem bedeli üzerinden KDV hesaplanması gerektiği tabiidir.

Örnek: İthalatçı (A) A.Ş.’nin ithal edeceği 20.000.000 TL tutarındaki ÖTV Kanununa ekli (I) sayılı listedeki mal için hesaplanıp teminata bağlanan ÖTV tutarı 5.000.000 TL’dir. İthalatçı (A) A.Ş. tarafından, malın ithal bedeli ile hesaplanıp teminata bağlanan 5.000.000 TL ÖTV tutarı dahil toplam işlem bedeli olan 25.000.000 TL üzerinden hesaplanan (25.000.000x%20) 5.000.000 TL KDV ilgili gümrük idaresine ödenmek suretiyle ithalat işlemi gerçekleştirilir ve ödenen KDV tutarı ithalatçı tarafından indirim konusu yapılır.

İthalatçı (A) A.Ş., ÖTV Kanununa ekli (I) sayılı listede yer alan bu malı 5.000.000 TL ÖTV tutarı hariç 22.000.000 TL karşılığında (B) A.Ş.ye satmıştır. Bu satış işlemine ilişkin ithalatçı (A) A.Ş. tarafından düzenlenecek olan faturada, söz konusu ÖTV tutarı dahil toplam teslim bedeli olan 27.000.000 TL üzerinden (27.000.000x%20) 5.400.000 TL tutarında KDV hesaplanarak beyan edilir.”

G- Katma Değer Vergisi Genel Uygulama Tebliğinin (IV/A3-1.3.) Bölümünde İlaveler Yapılmıştır:

Tebliğin IV/A3-1.3. bölümü, “İade Tutarının Hesabı ve İadeye Dayanak İşlem ve Belgeler” kısmında “Amortismana Tabi İktisadi Kıymetlerde İade Uygulaması” ile ilgilidir.

Söz konusu Tebliğin;

a) (IV/A3-1.3.) bölümünün sonuna aşağıdaki paragraflar ve Açıklamalı Örnek eklenmiştir.

“Aynı şekilde, mükelleflerin iadeye konu işlemleri ile ilgili olarak KDV ödemeksizin temin ettiği mal ve hizmet alımlarına ilişkin KDV iadesi talep etmeleri mümkün değildir. Bu durumda, iade hakkı doğuran işlem bedeli ile KDV’siz yapılan alım bedeli arasındaki farka genel vergi oranı uygulanmak suretiyle azami iade edilebilir KDV tutarı bulunacaktır.

ATİK’e ilişkin yüklenilen KDV tutarından, ATİK’in iade hakkı doğuran işlemlerde fiilen kullanılmaya başlandığı tarihten itibaren bu işlemlere ilişkin yüklenilen ve indirim yoluyla giderilemeyen kısmı itibarıyla pay verilmesi mümkündür.

İade talebine konu işlem bedelinin, ATİK’in aktife alınarak fiilen kullanılmaya başlandığı dönemden itibaren iade talep edilen dönem dahil ATİK’in kullanıldığı tüm işlemlerin toplam bedeline oranlanması ve ATİK’e ilişkin yüklenilen KDV’den iade talebine konu işleme ait orana isabet eden tutarda pay verilmesi gerekir.

ATİK’in sonraki dönemlerde de iade hakkı doğuran işlemlerde kullanılması halinde iade talep edilen dönem dahil iade hakkı doğuran işlem bedelleri toplamının bu dönem dahil ATİK’in kullanıldığı toplam işlem bedeline oranlanması suretiyle ATİK’ten iade hesabına pay verilebilecek KDV tutarı belirlenir. Önceki dönemlerde bu ATİK’ten iade hesabına pay verilen KDV tutarı düşüldükten sonra kalan tutar bu dönemdeki iade hesabına pay verilecek KDV tutarı olacaktır.

Ayrıca, her dönem için yapılacak oranlama sonucunda bulunan ATİK’e ilişkin yüklenilen KDV’den iade hesabına verilebilecek azami pay tutarı ile önceki dönemlerde ATİK’e ilişkin yüklenilen KDV’den iade hesabına verilen pay tutarları toplamı arasındaki fark kadar ilgili dönemde iade hesabına pay verilebileceğinden, bu farkın menfi olması halinde bu dönemde ATİK’e ilişkin yüklenilen KDV’den iade hesabına pay verilemeyecektir.

İlgili dönemde iade hakkı doğuran işlemler nedeniyle doğrudan yüklenimler ve genel giderlerden verilen pay sonrasında iade hesabına o dönemde ATİK’e ilişkin yüklenilen KDV’den verilebilecek azami pay tutarından daha az tutarda pay verilmiş olması halinde, iade hesabına dahil edilemeyen bu ATİK KDV pay tutarının sonraki dönemlerde oranlama yapılmadan doğrudan iade hesabına dahil edilmesi mümkün değildir.

Öte yandan, iade hesabına ATİK’lerden verilecek pay tutarı hesabının, ATİK’lerin aktife alınarak fiilen kullanılmaya başlandığı tarihten itibaren iade hakkı doğuran işlemler ile toplam işlemlerin bedeli dikkate alınmak suretiyle her bir araç için ayrı ayrı yapılması gerekmektedir. Ancak, birden fazla ATİK kullanılarak üretim yapan işletmelerde, iade hakkı doğuran işlemlerde kullanılan ve aynı vergilendirme döneminde aktife kaydedilen ATİK’ler için ayrı ayrı hesaplama yapılmasına gerek olmayıp bu ATİK’ler için tek bir hesaplama yapılması mümkündür.

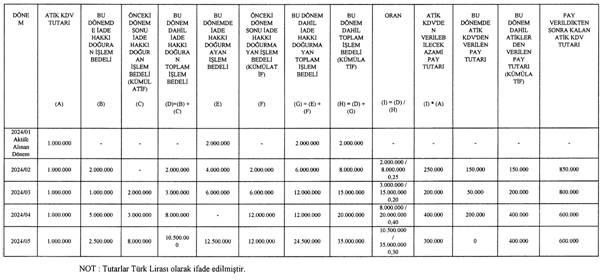

Açıklamalı Örnek: Uluslararası taşımacılık faaliyetiyle iştigal eden (A) Taşımacılık A.Ş. 2023/Aralık döneminde 1 adet çekiciyi 6.000.000 TL bedelle 1.200.000 TL KDV ödeyerek satın almış, 2024/Ocak döneminden itibaren yurt içi ve yurt dışı taşımacılık faaliyetinde kullanmaya başlamıştır.

Mükellefin 2024/Ocak döneminde tamamı yurt içi taşımacılık faaliyetinde kullanılan bu çekiciyle elde ettiği hasılat 2.000.000 TL olup ATİK nedeniyle yüklenilen KDV’nin 200.000 TL’lik kısmı indirim yoluyla giderilmiştir. Bu dönemde ATİK nedeniyle yüklenilen ve indirim yoluyla giderilemeyen KDV tutarı 1.000.000 TL’dir. 2024/Ocak döneminden sonra yapılan hesaplamalarda, devreden KDV’nin ATİK nedeniyle yüklenilen KDV tutarından fazla olduğu varsayılmıştır.

Mükellefin bu çekiciyle gerçekleştirdiği uluslararası taşımacılık faaliyeti (iade hakkı doğuran işlem) ile yurt içi taşımacılık faaliyetine (iade hakkı doğurmayan işlem) ilişkin işlemleri aşağıdaki gibidir.

|

2024/Şubat Dönemi;

|

|

|

- İade Hakkı Doğuran İşlem Bedeli (B)

|

2.000.000 TL

|

|

- Önceki Dönem Sonu İade Hakkı Doğuran İşlem Bedeli

|

|

|

(Kümülatif) (C)

|

Yok

|

|

- Bu Dönem Dahil İade Hakkı Doğuran Toplam İşlem Bedeli

|

|

|

(D) = (B) + (C)

|

2.000.000 TL

|

|

- Bu Dönemde İade Hakkı Doğurmayan İşlem Bedeli (E)

|

4.000.000 TL

|

|

- Önceki Dönem Sonu İade Hakkı Doğurmayan İşlem Bedeli

|

|

|

(Kümülatif) (F)

|

2.000.000 TL

|

|

- Bu Dönem Dahil İade Hakkı Doğurmayan Toplam İşlem

|

|

|

Bedeli (G) = (E) + (F)

|

6.000.000 TL

|

|

- Bu Dönem Dahil Toplam İşlem Bedeli (Kümülatif)

|

|

|

(H) = (D) + (G)

|

8.000.000 TL

|

|

- Doğrudan Yüklenim ve Genel Yönetim Giderleri

|

250.000 TL

|

|

- Bu Dönem Azami İade Edilebilir KDV

|

400.000 TL

|

|

- Bu Dönemde ATİK KDV’den Verilen Pay Tutarı

|

150.000 TL

|

Bu durumda, bu dönem dahil iade hakkı doğuran toplam işlem bedelinin (D), çekicinin aktife alınarak kullanılmaya başlandığı dönemden itibaren iade talep edilen dönem dahil çekicinin kullanıldığı toplam işlem bedeline (H) oranı 0,25 (D/H = 2.000.000/8.000.000) olup çekiciye ilişkin yüklenilen ve indirim yoluyla giderilemeyen KDV tutarından iade hesabına verilebilecek azami pay tutarı (1.000.000 TL x 0,25) 250.000 TL olacaktır.

Mükellefin doğrudan yüklenim ve genel yönetim giderleri toplamının 250.000 TL olduğu ve bu dönemde azami iade edilebilir KDV tutarının 400.000 TL olduğu dikkate alındığında, bu dönemde çekiciye ilişkin yüklenilen KDV’den iade hesabına pay verilebilecek tutar 150.000 TL olacaktır.

|

2024/Mart Dönemi;

|

|

|

- İade Hakkı Doğuran İşlem Bedeli (B)

|

1.000.000 TL

|

|

- Önceki Dönem Sonu İade Hakkı Doğuran İşlem Bedeli

|

|

|

(Kümülatif) (C)

|

2.000.000 TL

|

|

- Bu Dönem Dahil İade Hakkı Doğuran Toplam İşlem

|

|

|

Bedeli (D) = (B) + (C)

|

3.000.000 TL

|

|

- Bu Dönemde İade Hakkı Doğurmayan İşlem Bedeli (E)

|

6.000.000 TL

|

|

- Önceki Dönem Sonu İade Hakkı Doğurmayan İşlem

|

|

|

Bedeli (Kümülatif) (F)

|

6.000.000 TL

|

|

- Bu Dönem Dahil İade Hakkı Doğurmayan Toplam İşlem

|

|

|

Bedeli (G) = (E) + (F)

|

12.000.000 TL

|

|

- Bu Dönem Dahil Toplam İşlem Bedeli (Kümülatif) (H) = (D) + (G)

|

15.000.000 TL

|

|

- Önceki Dönem ATİK’ten Verilen Pay Tutarı (Kümülatif)

|

150.000 TL

|

|

- Bu Dönem Azami İade Edilebilir KDV

|

200.000 TL

|

|

- Bu Dönemde ATİK KDV’den Verilen Pay Tutarı

|

50.000 TL

|

Bu durumda, bu dönem dahil iade hakkı doğuran toplam işlem bedelinin (D), çekicinin aktife alınarak kullanılmaya başlandığı dönemden itibaren iade talep edilen dönem dahil çekicinin kullanıldığı toplam işlem bedeline (H) oranı 0,20 (D/H = 3.000.000/15.000.000) olup çekiciye ilişkin yüklenilen ve indirim yoluyla giderilemeyen KDV tutarından iade hesabına verilebilecek azami pay tutarı (1.000.000 TL x 0,20) 200.000 TL olacaktır.

Ancak, iade hesabına verilecek pay tutarının hesaplanmasında, bu dönem öncesinde iade hesabına verilen toplam pay tutarının dikkate alınması gerektiğinden, 2024/Mart döneminde iade hesabına verilebilecek pay tutarı (200.000 TL – 150.000 TL) 50.000 TL olacaktır.

|

2024/Nisan Dönemi;

|

|

|

- İade Hakkı Doğuran İşlem Bedeli (B)

|

5.000.000 TL

|

|

- Önceki Dönem Sonu İade Hakkı Doğuran İşlem

|

|

|

Bedeli (Kümülatif) (C)

|

3.000.000 TL

|

|

- Bu Dönem Dahil İade Hakkı Doğuran Toplam İşlem

|

|

|

Bedeli (D) = (B) + (C)

|

8.000.000 TL

|

|

- Bu Dönemde İade Hakkı Doğurmayan İşlem Bedeli (E)

|

Yok

|

|

- Önceki Dönem Sonu İade Hakkı Doğurmayan İşlem

|

|

|

Bedeli (Kümülatif) (F)

|

12.000.000 TL

|

|

- Bu Dönem Dahil İade Hakkı Doğurmayan Toplam İşlem

|

|

|

Bedeli (G) = (E) + (F)

|

12.000.000 TL

|

|

- Bu Dönem Dahil Toplam İşlem Bedeli (Kümülatif) (H) =

|

|

|

(D) + (G)

|

20.000.000 TL

|

|

- Önceki Dönem ATİK’ten Verilen Pay Tutarı (Kümülatif)

|

200.000 TL

|

|

- Bu Dönem Azami İade Edilebilir KDV

|

1.000.000 TL

|

|

- Bu Dönemde ATİK KDV’den Verilen Pay Tutarı

|

200.000 TL

|

Bu durumda, bu dönem dahil iade hakkı doğuran toplam işlem bedelinin (D), çekicinin aktife alınarak kullanılmaya başlandığı dönemden itibaren iade talep edilen dönem dahil çekicinin kullanıldığı toplam işlem bedeline (H) oranı 0,40 (D/H = 8.000.000/20.000.000) olup çekiciye ilişkin yüklenilen ve indirim yoluyla giderilemeyen KDV tutarından iade hesabına verilebilecek azami pay tutarı (1.000.000 TL x 0,40) 400.000 TL olacaktır.

Ancak, iade hesabına verilecek pay tutarının hesaplanmasında bu dönem öncesinde iade hesabına verilen toplam pay tutarının dikkate alınması gerektiğinden, 2024/Nisan döneminde iade hesabına verilebilecek pay tutarı (400.000 TL – 200.000 TL) 200.000 TL olacaktır.

|

2024/Mayıs Dönemi;

|

|

|

- İade Hakkı Doğuran İşlem Bedeli (B)

|

2.500.000 TL

|

|

- Önceki Dönem Sonu İade Hakkı Doğuran İşlem

|

|

|

Bedeli (Kümülatif) (C)

|

8.000.000 TL

|

|

- Bu Dönem Dahil İade Hakkı Doğuran Toplam İşlem

|

|

|

Bedeli (D) = (B) + (C)

|

10.500.000 TL

|

|

Bu Dönemde İade Hakkı Doğurmayan İşlem Bedeli (E)

|

12.500.000 TL

|

|

- Önceki Dönem Sonu İade Hakkı Doğurmayan İşlem Bedeli

|

|

|

(Kümülatif) (F)

|

12.000.000 TL

|

|

- Bu Dönem Dahil İade Hakkı Doğurmayan Toplam İşlem

|

|

|

Bedeli (G) = (E) + (F)

|

24.500.000 TL

|

|

- Bu Dönem Dahil Toplam İşlem Bedeli (Kümülatif) (H) = (D) + (G)

|

35.000.000 TL

|

|

- Önceki Dönem ATİK’ten Verilen Pay Tutarı (Kümülatif)

|

400.000 TL

|

|

- Bu Dönem Azami İade Edilebilir KDV

|

500.000 TL

|

|

- Bu Dönemde ATİK KDV’den Verilen Pay Tutarı

|

0

|

Bu durumda, bu dönem dahil iade hakkı doğuran toplam işlem bedelinin (D), çekicinin aktife alınarak kullanılmaya başlandığı dönemden itibaren iade talep edilen dönem dahil çekicinin kullanıldığı toplam işlem bedeline (H) oranı 0,30 (D/H = 10.500.000/35.000.000) olup çekiciye ilişkin yüklenilen ve indirim yoluyla giderilemeyen KDV tutarından iade hesabına verilebilecek azami pay tutarı (1.000.000 TL x 0,30) 300.000 TL olacaktır.

Ancak, iade hesabına verilebilecek azami pay tutarı (300.000 TL) mükellefin bu döneme kadar (2024/Şubat-Mart-Nisan) çekiciye ilişkin yüklenilen KDV’den iade hesabına verilen toplam pay tutarının (400.000 TL) altında kaldığından, bu dönemde iade hesabına pay verilmeyecektir.

Mükellef tarafından ATİK’e ilişkin yüklenilen KDV’den iade hesabına pay verilmesi durumunda, yukarıda belirtilen bilgiler çerçevesinde aşağıdaki tablo hazırlanarak iade dosyasına eklenmesi gerekir.

Mükellefin Mayıs dönemi sonrasında iade hakkı doğuran işlemlerinin bulunması halinde, söz konusu çekiciye ilişkin yüklenilen ve indirim yoluyla giderilemeyen KDV’den iade hesabına verilebilecek pay tutarının hesabında yukarıdaki açıklamalar çerçevesinde işlem tesis edileceği tabiidir.”

H- Katma Değer Vergisi Genel Uygulama Tebliğinin (IV/A3-1.7.) Bölümünde İlaveler Yapılmıştır:

Tebliğin (IV/A3-1.7.) bölümünde yer alan Örnek 2’den sonra gelmek üzere aşağıdaki paragraf eklenmiştir.

“Diğer taraftan, 15/3/2025 tarihli ve 32842 sayılı Resmî Gazete’de yayımlanan 14/3/2025 tarihli ve 9582 sayılı Cumhurbaşkanı Kararıyla 1/4/2025 tarihinden itibaren yapılan işlemlere uygulanmak üzere mükelleflerin iade hakkı doğuran işlemlerine ilişkin olarak iade talebinde bulunabilecekleri asgari tutar 10.000 TL olarak belirlenmiştir.”

Tebliğin IV/A3-1.7. bölümü “İade Talebinde Bulunulabilecek Asgari Tutar” ile ilgilidir.

I- 55 Seri No’lu KDV Tebliğ ile 34 No’lu Ek Eklenmiştir:

55 Seri No’lu KDV Tebliği ile KDV Uygulama Genel Tebliği’ne EK-34 eklenmiştir. Söz konusu ek, “Milli Savunma ve İç Güvenlik İhtiyaçlarında Kullanılmak Üzere Yapılan Taşıt Teslimine İlişkin Verilecek İstisna Belgesi Örneği” ile ilgilidir.

V- KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1)’NDE DEĞİŞİKLİK YAPILMASINA DAİR 24 SERİ NO’LU TEBLİĞ YAYIMLANMIŞTIR

04 Eylül 2025 tarihli ve sayılı Resmi Gazete’de yayımlanan 55 No’lu Kurumlar Vergisi Tebliği ile 1 Seri No’lu Kurumlar Vergisi Genel Tebliğinde değişiklikler yapılmıştır. İndirimli kurumlar vergisi düzenlemesinde yapılan kanuni değişikliklere ilişkin açıklamaları içeren değişiklikler yayımı tarihinde yürürlüğe girmiştir.

A- Kurumlar Vergisi Genel Tebliği’nin 32.1.2.11. Bölümünde Değişiklik Yapılmıştır:

1 Seri No’lu Kurumlar Vergisi Genel Tebliği’nin “32.1.2.11. İndirimli kurumlar vergisinden yararlanılması halinde uygulama” başlıklı bölümünün birinci paragrafında yer alan “yatırım döneminde” ibaresi yürürlükten kaldırılmıştır. Değişiklik sonrası söz konusu 1. paragrafın son hali aşağıdaki gibidir:

“Yatırım teşvik belgesi kapsamındaki yatırımlardan elde edilen kazançlara, ilgili teşvik belgesinde yer alan yatırıma katkı ve vergi indirim oranları dikkate alınarak yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden itibaren, yatırıma katkı tutarına ulaşılıncaya kadar indirimli kurumlar vergisi uygulanabilmektedir. Ayrıca, bu mükelleflerin yatırım teşvik belgesi kapsamındaki yatırımları dolayısıyla diğer faaliyetlerden elde ettikleri kazançlarına indirimli kurumlar vergisi uygulanması mümkün bulunmaktadır.”

B- Kurumlar Vergisi Genel Tebliği’nin 32.2. Bölümünde Değişiklik Yapılmıştır:

Söz konusu Tebliğin, 32.2. İndirimli kurumlar vergisi” başlıklı bölümü aşağıdaki şekilde değiştirilmiştir.

Kurumlar Vergisi Kanunu’nun 20/7/2025 tarihli ve 7555 sayılı Kanunun 18’inci maddesiyle değiştirilen 32/A maddesinde, kurumlar vergisi oranının, Sanayi ve Teknoloji Bakanlığı tarafından düzenlenen yatırım teşvik belgesi kapsamında gerçekleştirilen yatırımlardan elde edilen kazançlara yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden itibaren yatırıma katkı tutarına ulaşıncaya kadar, indirim hakkının kullanılabileceği ilk hesap dönemi dahil en fazla on hesap dönemi %60 indirimli olarak uygulanacağı hüküm altına alınmıştır.

24/7/2025 tarihli ve 32965 sayılı Resmî Gazete’de yayımlanan 7555 sayılı Kanunun 18 inci maddesiyle yapılan değişikliklerin yürürlük tarihi, 16/6/2025 tarihinden önce başvurusu yapılmış ve reddedilmemiş olanlar hariç, yayımı tarihinden itibaren alınan yatırım teşvik belgelerine uygulanmak üzere yayımı tarihi olarak belirlenmiştir. Buna göre, indirim hakkının kullanılabileceği ilk hesap dönemi dahil en fazla on hesap dönemine ilişkin sınırlama, 16/6/2025 tarihinden önce başvurusu yapılmış ve reddedilmemiş olanlar hariç, 24/7/2025 tarihinden itibaren (bu tarih dahil) alınan yatırım teşvik belgeleri yönünden geçerli olacaktır.

Örnek 1: (A) A.Ş., 11/6/2025 tarihinde yatırım teşvik belgesi için Sanayi ve Teknoloji Bakanlığına başvurmuş, bu başvurusuna istinaden 18/8/2025 tarihinde de teşvik belgesini almıştır.

Bu durumda, 16/6/2025 tarihinden önce başvurusu yapılan teşvik belgesi için, 5520 sayılı Kanunun 7555 sayılı Kanunla değiştirilmeden önceki 32/A maddesi hükümleri geçerli olacaktır.

Örnek 2: (B) A.Ş., 23/6/2025 tarihinde yatırım teşvik belgesi için Sanayi ve Teknoloji Bakanlığına başvurmuş, bu başvurusuna istinaden 17/7/2025 tarihinde de teşvik belgesini almıştır.

Bu durumda, 24/7/2025 tarihinden önce teşvik belgesini alan (B) A.Ş., 5520 sayılı Kanunun 7555 sayılı Kanunla değiştirilmeden önceki 32/A maddesi hükümlerini dikkate alarak indirimli kurumlar vergisini uygulayacaktır.

Örnek 3: (C) A.Ş., 27/6/2025 tarihinde yatırım teşvik belgesi için Sanayi ve Teknoloji Bakanlığı’na başvurmuş, bu başvurusuna istinaden 13/8/2025 tarihinde de teşvik belgesini almıştır.

Bu durumda, 24/7/2025 tarihinden sonra teşvik belgesini alan (C) A.Ş., 5520 sayılı Kanunun 7555 sayılı Kanunla değiştirilen 32/A maddesi hükümlerini dikkate alarak indirimli kurumlar vergisini uygulayacaktır.

Örnek 4: (D) A.Ş., 11/9/2025 tarihinde alınmış yatırım teşvik belgesi kapsamındaki toplam 30.000.000 TL’lik yatırımına 8/10/2025 tarihinde başlamış olup bu yatırıma ilişkin olarak 2025 hesap dönemi sonu itibarıyla 8.000.000 TL tutarında yatırım harcaması yapmıştır. Şirketin 2025 hesap döneminde indirimli kurumlar vergisi uygulamasından yararlanabileceği 1.000.000 TL matrahı bulunmaktadır.

Buna göre mükellef, 2025 hesap dönemi itibarıyla indirimli kurumlar vergisi uygulamasından yararlanmaya başlayacak olup, 2034 hesap dönemi sonu itibarıyla indirimli vergi uygulaması son bulacaktır. 2034 hesap döneminde kullanılamayan yatırıma katkı tutarı kalması halinde, 2035 hesap dönemi ve sonrasında kalan yatırıma katkı tutarı kullanılamayacaktır.

(D) A.Ş.’nin 2025 hesap döneminde indirim hakkını kullanabileceği matrahı bulunmaması ve indirim hakkının ilk olarak 2026 hesap döneminde ortaya çıkması halinde, 2035 hesap dönemi sonuna kadar indirimli vergi uygulanabilecektir.

On yıllık süreye yönelik sınırlama, her bir yatırım teşvik belgesi bazında ayrı ayrı dikkate alınacaktır.

Ayrıca, 16/6/2025 tarihinden önce başvurusu yapılmış ve reddedilmemiş olanlar hariç, 24/7/2025 tarihinden itibaren alınan yatırım teşvik belgelerine uygulanmak üzere indirimli vergi oranı da %60 olarak belirlenmiştir.

Kazanç bulunmasına rağmen yararlanılmayan yatırıma katkı tutarları müteakip dönemlerde dikkate alınamaz. Buna göre, ilgili hesap dönemlerinde faydalanma imkanı bulunmakta iken faydalanılmayan yatırıma katkı tutarlarının, izleyen dönemlerde kullanılması mümkün değildir.

Tebliğde geçen, 24/7/2025 tarihinden itibaren alınan yatırım teşvik belgeleri ibareleri, aksi belirtilmedikçe, 16/6/2025 tarihinden önce başvurusu yapılmış ve reddedilmemiş olanlar hariç, 24/7/2025 tarihinden itibaren alınan yatırım teşvik belgelerini ifade etmektedir.”

C- Kurumlar Vergisi Genel Tebliği’nin 32.2.1. Bölümünde Değişiklik Yapılmıştır:

Tebliğin “32.2.1. Kapsam” başlıklı bölümü aşağıdaki şekilde değiştirilmiştir.

“Kurumlar vergisi mükelleflerinin, Sanayi ve Teknoloji Bakanlığı’nca yatırım teşvik belgesine bağlanan yatırımlarından, yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden itibaren elde ettikleri kazançları dolayısıyla indirimli kurumlar vergisi uygulamasından faydalanmaları mümkündür.

Ayrıca, 7555 sayılı Kanunla Kurumlar Vergisi Kanununun 32/A maddesinin değiştirilen üçüncü fıkrasının (c) bendinde, bu maddeye göre hesaplanacak yatırıma katkı tutarına mahsuben, toplam yatırıma katkı tutarının %50’sini ve hak edilen yatırıma katkı tutarını geçmemek üzere; indirim hakkının kullanılabileceği ilk hesap dönemi dahil dördüncü hesap döneminin sonuna kadar kurumun diğer faaliyetlerinden elde edilen kazançlarına indirimli vergi oranı uygulatmak suretiyle yatırıma katkı tutarını kısmen kullandırmaya, bu oranı sıfıra kadar indirmeye Cumhurbaşkanının yetkili olduğu hüküm altına alınmıştır.

Buna göre, mükelleflerin, yatırım teşvik belgesi kapsamındaki yatırımlarından elde ettikleri kazançlarının yanı sıra toplam yatırıma katkı tutarının Cumhurbaşkanı Kararı ile belirlenen kısmına ilişkin olarak, dört hesap dönemiyle sınırlı şekilde diğer faaliyetlerinden elde ettikleri kazançlarına da indirimli kurumlar vergisi uygulanması mümkündür.

İndirimli vergi oranı uygulamasından gelir vergisi mükellefleri de yararlanabilecektir.”

D- Kurumlar Vergisi Genel Tebliği’nin 32.2.3. Bölümünde Değişiklik Yapılmıştır:

Tebliğin 32.2.3. İndirimli kurumlar vergisi uygulaması” başlıklı bölümünün birinci paragrafında yer alan “ulaşılıncaya kadar” ibaresinden sonra gelmek üzere “indirim hakkının kullanılabileceği ilk hesap dönemi dahil en fazla on hesap dönemi boyunca” ibaresi eklenmiş, dördüncü paragrafı aşağıdaki şekilde değiştirilmiş, beşinci paragrafında yer alan “harcaması dolayısıyla” ibaresinden sonra gelmek üzere “on yıllık süreyle sınırlı olmak kaydıyla” ibaresi eklenmiş, aynı bölümün sonuna aşağıdaki paragraf eklenmiştir.

“Öte yandan Cumhurbaşkanı, yatırım harcamaları içindeki arsa, bina, kullanılmış makine, yedek parça, yazılım, patent, lisans ve know-how bedeli gibi harcamaların oranlarını ayrı ayrı veya topluca sınırlandırmaya yetkili olup bu yetki çerçevesinde çıkarılan 29/5/2025 tarihli ve 9903 sayılı Cumhurbaşkanı Kararı eki Yatırımlarda Devlet Yardımları Hakkında Karar (Karar) uyarınca, arazi, arsa, royalti, yedek parça ve amortismana tâbi olmayan diğer harcamalar indirimli kurumlar vergisi uygulamasına konu edilemeyecektir. Dolayısıyla yatırıma katkı tutarının hesaplanmasında arazi, arsa, royalti ve yedek parça harcamaları ile amortismana tâbi olmayan diğer harcamalar dikkate alınmayacaktır.”

“Bu örnekte yer alan yatırım teşvik belgesinin 24/7/2025 tarihinden itibaren alınan bir belge olması durumunda, indirim hakkının kullanılabileceği ilk hesap dönemi dahil en fazla on hesap dönemi süresince indirimli oran uygulanacaktır.”

E- Kurumlar Vergisi Genel Tebliği’nin 32.2.4. Bölümünde Değişiklik Yapılmıştır:

“32.2.4. İndirimli vergi uygulamasına ilişkin Bakanlar Kuruluna verilen yetki” başlıklı bölümü başlığıyla birlikte aşağıdaki şekilde değiştirilmiştir:

“32.2.4. İndirimli vergi uygulamasına ilişkin Cumhurbaşkanına verilen yetki

Cumhurbaşkanı, Kanunun 32/A maddesinin 7555 sayılı Kanunla değişik üçüncü fıkrasının;

- (a) bendi ile istatistikî bölge birimleri sınıflandırması ile kişi başına düşen milli gelir veya sosyoekonomik gelişmişlik düzeylerini dikkate almak suretiyle illeri ve ilçeleri gruplandırmaya ve bu gruplar, Gökçeada ve Bozcaada'da yapılan yatırımlar, sektörler, teknoloji alanları, Ar-Ge veya tasarım faaliyetleri, sanayi bölgeleri, kültür ve turizm koruma ve gelişim bölgeleri veya oluşturulacak teşvik programları itibarıyla teşvik edilecek yatırım konularına ilişkin yatırım ve istihdam büyüklüklerini belirlemeye,

- (b) bendi ile (a) bendinde belirtilen yatırımlar için yatırıma katkı oranını %50'yi geçmemek üzere belirlemeye,

- (c) bendi ile yatırım teşvik belgesi kapsamında bu maddeye göre hesaplanacak yatırıma katkı tutarına mahsuben, toplam yatırıma katkı tutarının %50'sini ve hak edilen yatırıma katkı tutarını geçmemek üzere; indirim hakkının kullanılabileceği ilk hesap dönemi dahil dördüncü hesap döneminin sonuna kadar kurumun diğer faaliyetlerinden elde edilen kazançlarına indirimli kurumlar vergisi oranı uygulatmak suretiyle yatırıma katkı tutarını kısmen kullandırmaya, bu oranı sıfıra kadar indirmeye,

- (ç) bendi ile yatırım harcamaları içindeki arsa, bina, kullanılmış makine, yedek parça, yazılım, patent, lisans ve know-how bedeli gibi harcamaların oranlarını ayrı ayrı veya topluca sınırlandırmaya,

- (d) bendi ile 6745 sayılı Kanun kapsamındaki yatırımlar için, birinci fıkra ile (c) bendindeki süreleri bir katına kadar, (c) bendindeki oranı %100'e kadar artırmaya,

yetkilidir.

Bu yetki çerçevesinde Cumhurbaşkanı’nca, 9903 sayılı Cumhurbaşkanı Kararı eki Yatırımlarda Devlet Yardımları Hakkında Karar başta olmak üzere indirimli vergi oranı uygulamasına ilişkin belirlemeler yapılmıştır.”

F- Kurumlar Vergisi Genel Tebliği’nin 32.2.5. Bölümünde Değişiklik Yapılmıştır:

“32.2.5. Yatırım döneminde diğer faaliyetlerden elde edilen kazançlarda indirimli kurumlar vergisi uygulaması” başlıklı bölümü başlığıyla birlikte aşağıdaki şekilde değiştirilmiştir:

“32.2.5. Diğer faaliyetlerden elde edilen kazançlarda indirimli kurumlar vergisi uygulaması

Yatırım teşvik belgesinde yer alan yatırıma katkı ve vergi indirim oranı dikkate alınarak ilgili teşvik belgesi kapsamındaki yatırımlardan elde edilen kazançlara indirimli kurumlar vergisi uygulanması esastır.

Kanunun 32/A maddesinin ikinci fıkrasına 6322 sayılı Kanunla eklenen (c) bendi hükmüyle, mükelleflerin yatırım teşvik belgesi kapsamındaki yatırımlarının yatırım döneminde diğer faaliyetlerinden 1/1/2013 tarihinden itibaren elde ettikleri kazançlarına, indirimli kurumlar vergisi uygulanması suretiyle yatırıma katkı tutarının kısmen kullandırılması mümkün hale gelmiştir.

24/7/2025 tarihinden itibaren alınan teşvik belgelerinde ise, diğer faaliyetlerden elde edilen kazançlara ilişkin uygulama aşağıdaki açıklamalar çerçevesinde olacaktır.

Mükelleflerin, yatırım teşvik belgeleri kapsamında yatırımlarına fiilen başladıkları tarihten itibaren, hesaplanacak yatırıma katkı tutarına mahsuben;

a) Toplam yatırıma katkı tutarının Cumhurbaşkanı Kararı ile belirlenen oranını geçmemek ve

b) Hak edilen yatırıma katkı tutarını aşmamak

üzere, indirim hakkının kullanılabileceği ilk hesap dönemi dahil dördüncü hesap döneminin sonuna kadar diğer faaliyetlerinden elde ettikleri kazançlarına indirimli kurumlar vergisi uygulanabilecektir.

Buna göre, 24/7/2025 tarihinden itibaren alınan yatırım teşvik belgeleri kapsamındaki yatırımlarda indirim hakkının kullanılabileceği ilk hesap dönemi dahil dördüncü hesap döneminin sonuna kadar, mükelleflerin diğer faaliyetlerinden elde ettikleri kazançlarına indirimli kurumlar vergisi uygulanmak suretiyle kısmen yararlanılabilecek yatırıma katkı tutarı, en fazla toplam yatırıma katkı tutarının Cumhurbaşkanı Kararı ile belirlenen oranına tekabül eden kısmı kadar olabilecektir. İndirim hakkının kullanılabileceği ilk hesap dönemi dahil dördüncü hesap döneminin sonuna kadar, yatırım teşvik belgesi kapsamında hak edilen yatırıma katkı tutarının, bu dönemde yararlanılabilecek yatırıma katkı tutarından (toplam yatırıma katkı tutarının Cumhurbaşkanı Kararı ile belirlenen oranına tekabül eden kısmı) daha düşük olması halinde diğer faaliyetlerden elde edilen kazançlara indirimli kurumlar vergisi uygulanmak suretiyle kısmen yararlanılacak yatırıma katkı tutarı, hak edilen yatırıma katkı tutarını aşamayacaktır.

İndirim hakkının kullanılabileceği ilk hesap dönemi dahil dördüncü hesap döneminin sonuna kadar olan süre, yatırım teşvik belgesi kapsamındaki yatırıma fiilen başlanılan tarihi içeren hesap döneminin başından, dördüncü hesap döneminin sonuna kadar olan dönemi kapsamaktadır.

Örnek 1: (B) A.Ş., 18/8/2025 tarihinde alınmış yatırım teşvik belgesi kapsamında yatırım harcamasına başlamış olup yatırımını henüz işletmeye başlamamıştır. Şirketin, 2025 hesap döneminde diğer faaliyetlerinden elde edilen kazançları dolayısıyla indirimli kurumlar vergisi uygulamasından yararlanabileceği matrahı bulunmaktadır.

Buna göre, mükellef 2025 hesap döneminde diğer faaliyetlerden elde edilen kazançları için indirimli kurumlar vergisi uygulamasından yararlanmaya başlayacak olup, diğer faaliyetlerinden elde edilen kazançlar için yatırıma katkı tutarının kullanımı, 2028 hesap dönemi itibarıyla son bulacaktır. 2028 hesap döneminde de bu kapsamda kullanılamayan yatırıma katkı tutarı kalması halinde, 2029 hesap dönemi ve sonrasında kalan yatırıma katkı tutarı hakkı diğer faaliyetlerden elde edilen kazançlar için kullanılamayacaktır.

(B) A.Ş.’nin 2025 hesap döneminde diğer faaliyetlerden elde ettiği kazançları dolayısıyla indirim hakkını kullanılabileceği matrahı bulunmaması ve indirim hakkının ilk olarak 2026 hesap döneminde ortaya çıkması halinde, diğer faaliyetlerden elde edilen kazançları için en son 2029 hesap dönemi sonuna kadar indirimli vergi uygulanabilecektir.

Örnek 2: (D) A.Ş. 24/7/2025 tarihinden sonra alınmış yatırım teşvik belgesi kapsamındaki toplam 21.000.000 TL’lik yatırımına 2/9/2025 tarihinde başlamış olup, bu yatırıma ilişkin olarak 2025 hesap dönemi sonu itibarıyla 12.000.000 TL tutarında yatırım harcaması yapmıştır. 2026 hesap döneminde de devam eden bu yatırımını henüz işletmeye başlamamış olan (D) A.Ş., 2025 hesap döneminde diğer faaliyetlerinden 30.000.000 TL kazanç elde etmiş olup bu tutar aynı zamanda (D) A.Ş.’nin kurumlar vergisi matrahıdır. (Yatırıma katkı oranı: %40, vergi indirim oranı: %60, yatırıma katkı tutarının diğer faaliyetlerden elde edilen kazançlara uygulanabilecek kısmı: %50)

Buna göre (D) A.Ş.’nin toplam yatırıma katkı tutarı, (21.000.000 TL x %40) 8.400.000 TL’dir.

(D) A.Ş., henüz işletilmeyen bu yatırımından kazanç elde etmediği için 2025 hesap döneminde sadece diğer faaliyetlerinden elde ettiği kazançlarına indirimli kurumlar vergisi uygulayabilecektir.

Diğer faaliyetlerden elde edilen kazançlara indirimli kurumlar vergisi uygulamasındaki üst sınır:

|

- 1. sınır:

|

|

|

|

|

|

|

|

Diğer faaliyetlerden elde edilen kazançlar

|

|

[(Toplam yatırım harcaması x Yatırıma

|

|

|

=

|

|

|

için yararlanılabilecek yatırıma katkı tutarı

|

|

katkı oranı) x Belirlenen oran]

|

|

|

=

|

[(21.000.000 TL x %40) x %50]

|

|

|

=

|

4.200.000 TL

|

|

- 2. sınır:

|

|

|

|

|

|

|

|

Hak edilen yatırıma katkı tutarı

|

=

|

(12.000.000 TL x %40)

|

|

|

=

|

4.800.000 TL

|

24/7/2025 tarihinden itibaren alınan yatırım teşvik belgeleri kapsamındaki yatırımların mükelleflerin diğer faaliyetlerinden elde ettikleri kazançlarına indirimli kurumlar vergisi uygulanmak suretiyle kısmen yararlanılabilecek yatırıma katkı tutarı, en fazla toplam yatırıma katkı tutarının Cumhurbaşkanı Kararı ile belirlenen oranına tekabül eden kısmı kadar olabileceğinden, (D) A.Ş.’nin diğer faaliyetlerinden elde ettiği kazançlara, yararlanılacak yatırıma katkı tutarı 4.200.000 TL’yi geçmemek üzere, indirimli kurumlar vergisi uygulanabilecektir.

(D) A.Ş.’nin 2025 hesap döneminde diğer faaliyetlerden elde ettiği kazançlarına ilişkin indirimli kurumlar vergisi uygulaması aşağıdaki gibi olacaktır.

|

İndirimli KV oranı

|

=

|

[KV oranı - (KV oranı x Vergi indirim oranı)]

|

|

|

=

|

[%25 - (%25 x %60)] = [%25 - %15] = %10

|

|

- Diğer faaliyetlerden elde edilen kazanç (KV matrahı)

|

:

|

30.000.000 TL

|

|

- İndirimli KV olmasaydı ödenecek KV

|

:

|

7.500.000 TL

|

|

- 2025 hesap döneminde diğer faaliyetlerden elde edilen kazançlar

|

|

|

|

için yararlanılabilecek yatırıma katkı tutarı

|

:

|

4.200.000 TL

|

|

- İndirimli KV matrahı [Yararlanılabilecek yatırıma katkı tutarı /

|

|

|

|

(KV oranı - İndirimli KV oranı)] = [4.200.000 TL / (%25 - %10)]

|

:

|

28.000.000 TL

|

|

- İndirimli orana tabi matrah üzerinden hesaplanan KV

|

|

|

|

(28.000.000 TL x %10)

|

:

|

2.800.000 TL

|

|

- Genel orana tabi matrah (30.000.000 TL – 28.000.000 TL)

|

:

|

2.000.000 TL

|

|

- Genel orana tabi matrah üzerinden hesaplanan

|

|

|

|

KV (2.000.000 TL x %25)

|

:

|

500.000 TL

|

|

- Ödenecek toplam KV (2.800.000 TL + 500.000 TL)

|

:

|

3.300.000 TL

|

(D) A.Ş.’nin diğer faaliyetlerden elde ettiği kazancının 28.000.000 TL’lik kısmına indirimli kurumlar vergisi oranı uygulanması nedeniyle tahsilinden vazgeçilen kurumlar vergisi tutarı [(28.000.000 TL x %25) - (28.000.000 TL x %10)] 4.200.000 TL’dir. Buna göre, (D) A.Ş. bu yatırımı dolayısıyla diğer faaliyetlerden elde edilen kazançlar için yararlanabileceği yatırıma katkı tutarının (4.200.000 TL) tamamından, 2025 hesap döneminde diğer faaliyetlerden elde edilen kazancına indirimli kurumlar vergisi uygulanmak suretiyle faydalanmıştır. Dolayısıyla, (D) A.Ş.’nin henüz tamamlanmamış bu yatırımı nedeniyle 2026 ve sonraki hesap dönemlerinde diğer faaliyetlerinden elde ettiği kazançlarına indirimli kurumlar vergisi uygulanmasına imkân bulunmamaktadır.

Öte yandan, toplam yatırıma katkı tutarının kalan [(21.000.000 TL x %40) - 4.200.000 TL] 4.200.000 TL’lik kısmının, bu yatırımın işletilmesinden elde edilecek kazançlara indirimli kurumlar vergisi uygulanmak suretiyle kullanılabileceği tabiidir.

Örnek 3: (E) A.Ş. 24/7/2025 tarihinden sonra alınmış yatırım teşvik belgesi kapsamındaki toplam 35.000.000 TL tutarındaki yatırımına 18/8/2025 tarihinde başlamış olup 2025 hesap dönemi içinde bu yatırımına ilişkin olarak 2.800.000 TL yatırım harcaması yapmıştır. (Yatırıma katkı oranı: %30, vergi indirim oranı: %60, yatırıma katkı tutarının diğer faaliyetlerden elde edilen kazançlara uygulanabilecek kısmı: %50)

(E) A.Ş. yatırımını 12/3/2026 tarihinde fiilen tamamlamış olup 15/4/2026 tarihinde tamamlama vizesinin yapılması için Sanayi ve Teknoloji Bakanlığına müracaat etmiştir.

Hesap dönemi olarak takvim yılını kullanan (E) A.Ş. indirim hakkının kullanılabileceği ilk hesap dönemi dahil dördüncü hesap döneminin sonuna kadar diğer faaliyetlerinden elde ettiği kazançlara indirimli kurumlar vergisi uygulayabilecektir.

(E) A.Ş. 2025 hesap döneminde diğer faaliyetlerinden 25.000.000 TL kazanç elde etmiştir. Bu dönemde (E) A.Ş.’nin söz konusu yeni yatırımından herhangi bir kazancı bulunmamaktadır.

Diğer faaliyetlerden elde edilen kazançlara indirimli kurumlar vergisi uygulamasındaki üst sınır:

|

- 1. sınır:

|

|

|

|

Diğer faaliyetlerden elde edilen kazançlar

|

|

|

|

|

=

|

[(35.000.000 TL x %30) x %50]

|

|

için yararlanılabilecek yatırıma katkı tutarı

|

|

|

|

|

=

|

5.250.000 TL

|

|

|

|

|

|

- 2. sınır:

|

|

|

|

Hak edilen yatırıma katkı tutarı

|

=

|

(2.800.000 TL x %30)

|

|

|

=

|

840.000 TL

|

Dolayısıyla, (E) A.Ş.’nin 2025 hesap döneminde diğer faaliyetlerinden elde ettiği 25.000.000 TL kazancına, yararlanılacak yatırıma katkı tutarı 840.000 TL’yi geçmemek üzere, indirimli kurumlar vergisi uygulanabilecektir.

|

İndirimli KV oranı [%25 - (%25 x %60)] = [%25 - %15]

|

:

|

%10

|

|

- Diğer faaliyetlerden elde edilen kazanç (KV matrahı)

|

:

|

25.000.000 TL

|

|

- İndirimli KV olmasaydı ödenecek KV

|

:

|

6.250.000 TL

|

|

- 2025 hesap döneminde diğer faaliyetlerden elde edilen

|

|

|

|

kazançlar için yararlanılabilecek yatırıma katkı tutarı

|

:

|

840.000 TL

|

|

- İndirimli KV matrahı [840.000 / (%25 - %10)]

|

:

|

5.600.000 TL

|

|

- İndirimli orana tabi matrah üzerinden hesaplanan

|

|

|

|

KV (5.600.000 TL x %10)

|

:

|

560.000 TL

|

|

- Genel orana tabi matrah (25.000.000 TL – 5.600.000 TL)

|

:

|

19.400.000 TL

|

|

- Genel orana tabi matrah üzerinden hesaplanan

|

|

|

|

KV (19.400.000 TL x %25)

|

:

|

4.850.000 TL

|

|

- Ödenecek toplam KV (560.000 TL + 4.850.000 TL)

|

:

|

5.410.000 TL

|

2025 hesap döneminde diğer faaliyetlerden elde edilen kazanca indirimli kurumlar vergisi oranı uygulanması nedeniyle tahsilinden vazgeçilen kurumlar vergisi tutarı [(5.600.000 TL x %25) - (5.600.000 TL x %10)] 840.000 TL’dir. Buna göre, toplam yatırıma katkı tutarının diğer faaliyetlerden elde edilen kazançlar için yararlanılabilecek 5.250.000 TL’lik kısmından kalan (5.250.000 - 840.000 TL) 4.410.000 TL’lik tutar için, ilave yatırım harcaması yapılarak en az bu tutar kadar hak edilen yatırıma katkı tutarı olması kaydıyla müteakip üç hesap dönemi içinde diğer faaliyetlerden elde edilen kazançlara indirimli kurumlar vergisi uygulanabilecektir.

Öte yandan, toplam yatırıma katkı tutarının dört hesap dönemi içinde diğer faaliyetlerden elde edilen kazançlar için kullanılmayan kısmının, hak kazanılan yatırıma katkı tutarını aşmamak üzere, ilk dört hesap dönemi dahil on hesap dönemi içerisinde bu yatırımın işletilmesinden elde edilecek kazançlara indirimli kurumlar vergisi uygulanmak suretiyle kullanılabileceği tabiidir.

Buna göre (E) A.Ş.’nin, 2028 hesap döneminden sonra diğer faaliyetlerinden elde ettiği kazançlar genel oranda kurumlar vergisine tabi tutulacak olup, 2029 ila 2034 hesap dönemlerinde, toplam yatırıma katkı tutarının ilk dört hesap döneminde kullanılmayan kısmına ulaşılıncaya kadar, sadece yatırım teşvik belgesi kapsamındaki bu yatırımdan elde edilen kazançlara indirimli kurumlar vergisi uygulanabilecektir.

Örnek 4: (F) A.Ş.’nin 24/7/2025 tarihinden sonra alınmış yatırım teşvik belgesi kapsamında 2025 hesap döneminde başlamış olduğu yatırımının toplam tutarı 12.000.000 TL’dir. 2025 hesap döneminde kısmen işletilmeye başlanan bu yatırımın 6.000.000 TL’lik kısmı gerçekleştirilmiş ve (F) A.Ş. 2025 hesap döneminde bu yatırımından 2.000.000 TL, diğer faaliyetlerinden de 20.000.000 TL kazanç elde etmiştir.

(Yatırıma katkı oranı: %40, vergi indirim oranı: %60, yatırıma katkı tutarının diğer faaliyetlerden elde edilen kazançlara uygulanabilecek kısmı: %50)

Bu durumda;

|

Yatırıma katkı tutarı

|

=

|

Toplam yatırım harcaması x Yatırıma katkı oranı

|

|

|

=

|

12.000.000 TL x %40

|

|

|

=

|

4.800.000 TL

|

|

|

|

|

|

2025 hesap döneminde gerçekleştirilen

|

=

|

Gerçekleştirilen yatırım harcaması x

|

|

yatırım dolayısıyla hak kazanılan

|

|

Yatırıma katkı oranı

|

|

yatırıma katkı tutarı

|

|

|

|

|

=

|

6.000.000 TL x %40

|

|

|

=

|

2.400.000 TL

|

|

|

|

|

|

İndirimli KV oranı

|

=

|

[KV oranı - (KV oranı x Vergi indirim oranı)]

|

|

|

=

|

[%25 - (%25 x %60)] = [%25 - %15] = %10

|

|

- Yatırımdan elde edilen kazanç

|

:

|

2.000.000 TL

|

|

- İndirimli KV olmasaydı ödenecek KV

|

:

|

500.000 TL

|

|

- İndirimli KV oranı

|

:

|

%10

|

|

- İndirimli orana göre hesaplanan KV (2.000.000 TL x %10)

|

:

|

200.000 TL

|

|

- Yararlanılan yatırıma katkı tutarı (500.000 TL - 200.000 TL)

|

:

|

300.000 TL

|

(F) A.Ş. yatırım teşvik belgesi kapsamındaki henüz tamamlanmamış yatırımından 2025 hesap döneminde elde ettiği 2.000.000 TL kazancı üzerinden indirimli orana göre (%10 oranında) hesaplanan 200.000 TL kurumlar vergisini ödeyecek ve 300.000 TL yatırıma katkı tutarından faydalanabilecektir.

Öte yandan (F) A.Ş.’nin, 2025 hesap döneminde diğer faaliyetlerinden elde ettiği kazançlarına da indirimli kurumlar vergisi uygulanması mümkün bulunmaktadır. Bu kapsamda yararlanılacak yatırıma katkı tutarıyla ilgili hesaplama ise aşağıdaki şekilde olacaktır.

Diğer faaliyetlerden elde edilen kazançlara indirimli kurumlar vergisi uygulamasındaki üst sınır:

|

- 1. Sınır:

|

|

|

|

Diğer faaliyetlerden elde edilen kazançlar için

|

=

|

[(12.000.000 TL x %40) x %50]

|

|

yararlanılabilecek yatırıma katkı tutarı

|

|

|

|

|

=

|

2.400.000 TL

|

|

- 2. Sınır:

|

|

|

|

Hak edilen yatırıma katkı tutarı

|

=

|

(6.000.000 TL x %40)

|

|

|

=

|

2.400.000 TL

|

|

- Kurumlar vergisi matrahı

|

:

|

22.000.000 TL

|

|

- İndirimli KV olmasaydı ödenecek KV (22.000.000 TL x %25)

|

:

|

5.500.000 TL

|

|

- Yararlanılabilecek azami yatırıma katkı tutarı (Diğer

|

|

|

|

faaliyetlerden elde edilen kazançlar dolayısıyla)

|

:

|

2.400.000 TL

|

|

- İndirimli KV oranı [%25 - (%25 x %60)] = [%25 - %15]

|

:

|

%10

|

|

- İndirimli KV matrahı [2.400.000 / (%25 - %10)] (Diğer

|

|

|

|

faaliyetlerden elde edilen kazançlar dolayısıyla)

|

:

|

16.000.000 TL

|

|

- İndirimli KV matrahı toplamı (16.000.000 TL + 2.000.000 TL)

|

:

|

18.000.000 TL

|

|

- İndirimli orana göre hesaplanan KV (18.000.000 TL x %10)

|

:

|

1.800.000 TL

|

|

- Genel orana tabi matrah (20.000.000 TL – 16.000.000 TL)

|

:

|

4.000.000 TL

|

|

- Genel orana göre hesaplanan KV (4.000.000 TL x %25)

|

:

|

1.000.000 TL

|

|

- Ödenecek toplam KV (1.800.000 TL + 1.000.000 TL)

|

:

|

2.800.000 TL

|

|

- Yararlanılan toplam yatırıma katkı tutarı

|

|

|

|

(2.400.000 TL+300.000 TL)

|

:

|

2.700.000 TL

|

Yatırıma katkı tutarına ilişkin olarak diğer faaliyetlerden elde edilen kazanca indirimli kurumlar vergisi oranı uygulanması nedeniyle tahsilinden vazgeçilen kurumlar vergisi tutarı [(16.000.000 TL x %25) - (16.000.000 TL x %10)] 2.400.000 TL’dir. Buna göre, diğer faaliyetlerden elde edilen kazançlara indirimli kurumlar vergisi uygulanmak suretiyle yararlanılabilecek 2.400.000 TL’lik toplam yatırıma katkı tutarının tamamından 2025 hesap döneminde faydalanılmıştır. Dolayısıyla, (F) A.Ş.’nin müteakip üç hesap döneminde, diğer faaliyetlerinden elde ettiği kazançlarına bu yatırımı dolayısıyla indirimli kurumlar vergisi uygulanması mümkün bulunmamakta olup diğer faaliyetlerinden elde ettiği kazançlar genel oranda kurumlar vergisine tabi tutulacaktır.

Öte yandan, toplam yatırıma katkı tutarının kalan (4.800.000 TL – 2.400.000 TL) 2.400.000 TL’lik kısmının, bu yatırımın işletilmesinden elde edilecek kazançlara indirimli kurumlar vergisi uygulanmak suretiyle kullanılabileceği tabiidir.

2025 hesap döneminde bu yatırımın kısmen işletilmesinden elde edilen kazanca indirimli kurumlar vergisi uygulanması nedeniyle (F) A.Ş., [(2.000.000 TL x %25) - (2.000.000 TL x %10)] 300.000 TL tutarında yatırıma katkı tutarından faydalanmıştır. Dolayısıyla, on hesap dönemiyle sınırlı olacak şekilde, kalan (2.400.000 TL - 300.000 TL) 2.100.000 TL’lik yatırıma katkı tutarına ulaşılıncaya kadar, gerçekleştirilen yatırım harcaması üzerinden hak kazanılan yatırıma katkı tutarını aşmamak üzere, sadece yatırım teşvik belgesi kapsamındaki bu yatırımdan elde edilen kazançlara indirimli kurumlar vergisi uygulanabilecektir.”

G- Kurumlar Vergisi Genel Tebliği’nin 32.2.6. Bölümünde Değişiklik Yapılmıştır:

“32.2.6. Diğer faaliyetlerden elde edilen kazancın kapsamı ve indirimli vergi oranı uygulamasında öncelik sırası” başlıklı bölümü aşağıdaki şekilde değiştirilmiştir:

“İndirimli vergi oranı uygulamasında, mükelleflerin yatırım teşvik belgeleri kapsamındaki yatırımlarının işletilmesinden elde edilen kazançları dışında kalan tüm kazançları diğer faaliyetlerden elde edilen kazanç olarak kabul edilecektir.

Dolayısıyla, yatırım teşvik belgeleri kapsamındaki yatırımlardan elde edilen kazançlara, ilgili teşvik belgesinde yer alan vergi indirim oranı dikkate alınarak indirimli vergi uygulanması esas olup, yatırım teşvik belgeleri kapsamındaki yatırımlardan elde edilen kazançlar, indirimli vergi uygulamasında diğer faaliyetlerden elde edilen kazanç olarak değerlendirilmeyecektir.